Что такое первичная документация

Первичные документы являются подтверждением экономической активности предприятия, такой как закупки или продажи товаров, финансовые операции, транспортировка материалов и формирование резервов.

Используя эту документацию, осуществляются платежи, выполняются бухгалтерские записи, а также производится учет доходов и расходов для налоговых целей.

Нормативная база

- Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. приказом Минфина от 16.04.2021 № 62н.

- П. 2 информационного сообщения Минфина от 10.06.2021 № ИС-учет-33.

- Письма Минфина от 14.11.2022 № 03-03-06/1/110658, от 25.01.2017 № 03-01-15/3482.

- Ст. 6 закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

- Письмо ФНС от 26.02.2021 № СД-4-3/2476.

- Ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Ст. 29 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Какие бывают первичные документы

Примеры первичных документов:

- Товарная накладная. Ее оформляют при передаче товара от продавца покупателю.

- Акт приемки выполненных работ, в том числе по форме КС-2. Акт подтверждает, что подрядчик, например при строительстве, выполнил договорные обязательства перед заказчиком.

- Акт ОС-1. Его составляют, когда принимают на учет основное средство, например здание, и вводят его в эксплуатацию либо когда оно выбывает.

- Авансовый отчет. Его заполняет и сдает в бухгалтерию работник, которому выдали деньги под отчет для хозяйственных нужд. К авансовому отчету прикладывают кассовые чеки, счета-фактуры, квитанции.

- Бухгалтерская справка и справка-расчет — это внутренние первичные документы, которые составляют, если операцию нельзя оформить иначе. Их используют при начислении резервов, признании отложенных налоговых обязательств и активов, для исправления ошибок, расчета дивидендов.

Договор, как правило, не первичный документ: он фиксирует намерения сторон и в нем нет всех обязательных реквизитов первички . Но при исполнении договора оформляют документы, которые относятся к первичке. Например:

- акт об оказании услуг;

- универсальный передаточный документ, УПД;

- счет на оплату;

- транспортную накладную — при оказании услуг перевозки за плату.

Форма первичной документации

Унифицированные, то есть утвержденные государством, формы обязательны только для банковских и кассовых документов, например для приходных и расходных ордеров. А еще — для транспортной накладной.

Для остальных документов формы можно разработать самим. Главное, чтобы в них были все обязательные реквизиты:

- Наименование документа и дата.

- Название компании, составившей документ, или ФИО ИП.

- Содержание факта хозяйственной жизни.

- Величина и единица измерения факта хозяйственной жизни.

- Должность лица, ответственного за оформление документа, его ФИО и подпись.

Применяемые формы утверждают в учетной политике. Если разработали их сами — приведите в качестве приложений к учетной политике, а если они унифицированные — перечислите названия форм, которые применяете в работе.

Первичные документы можно оформлять на бумаге или электронно.

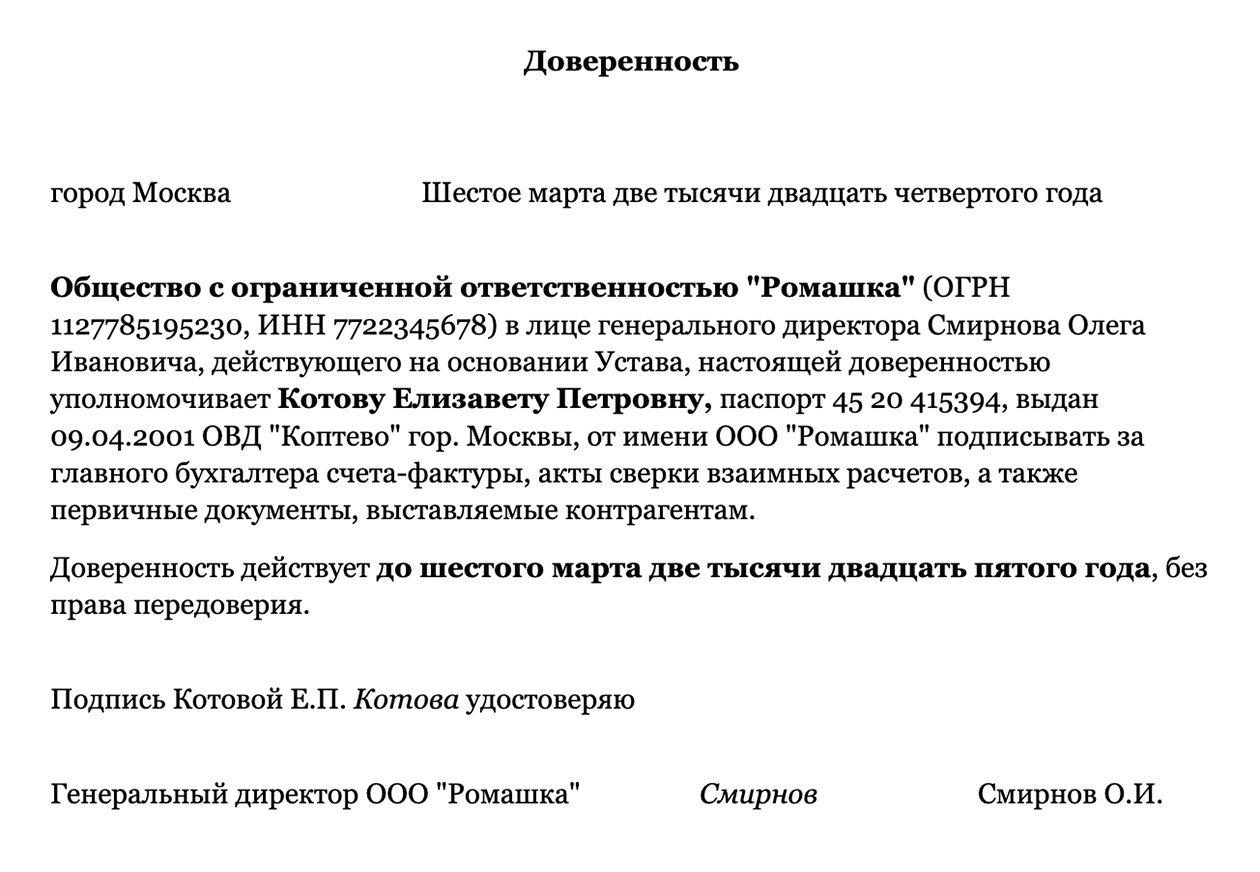

Кто может подписывать первичную документацию

Подпись на первичной документации могут ставить лица, непосредственно ответственные за соответствующие операции, такие как руководитель, главный бухгалтер или конкретный сотрудник, например кассир. Также возможна передача права подписи другому лицу с помощью приказа или доверенности. В таком случае необходимо указать реквизиты и ФИО подписывающего лица прямо в тексте первичного документа.

Подпись на первичных документах должна быть выполнена вручную; использование факсимиле запрещено. Электронные первичные документы могут быть приняты к учету и служить основанием для подтверждения расходов, если они подписаны усиленной квалифицированной электронной подписью. Внутренние документы организации, подписанные простой или усиленной неквалифицированной электронной подписью, могут учитываться в бухгалтерии, если это предусмотрено учетной политикой компании; внешние документы — при наличии договоренности с контрагентом о таком формате документооборота.

Определение даты составления первичных документов

Датой создания первичного документа является день его подписания ответственным лицом. Если дата составления документа не совпадает с датой соответствующего хозяйственного события, в документе указывают обе даты. Дата подписания электронного документа фиксируется меткой доверенного времени и может быть отображена в соответствии с настройками используемого программного обеспечения.

Корректировка первичных документов

Исправления в первичные документы, кроме кассовых и банковских, вносятся следующим образом:

- Ошибочные данные зачеркиваются вручную.

- На их место вписываются правильные сведения.

- Над исправлением указывается слово «Исправлено», ставится дата исправления. Исправление должно быть заверено подписями лиц, подписавших оригинальный документ. Для корректировки электронного документа необходимо создать новый документ.

Прием первичных документов к учету

Документы принимают к бухгалтерскому учету в том периоде, когда произошло соответствующее хозяйственное событие, даже если документация поступила позже. В налоговом учете доходы и расходы по задержанной первичной документации учитывают после ее получения, но в соответствии с периодом, к которому они относятся.

Копии или сканы документов могут временно использоваться для бухгалтерского учета, однако в дальнейшем их следует заменить на оригиналы. В налоговом учете для подтверждения расходов необходимы исключительно оригинальные документы.