Как ИП показать, что не все поступления — это его доход?

Как происходит уплата налога по УСН «Доходы»?

Выбрав УСН «Доходы» при открытии своего бизнеса, предприниматель должен учитывать, что все поступления от продажи товаров, работ или услуг считаются доходом, подлежащим налогообложению. На данном режиме не учитывается объем расходов, и налог рассчитывается исключительно с дохода. Расходы по УСН «Доходы» не влияют на налоговую декларацию и КУДиР.

Если, к примеру, на расчетный счет поступило 1 миллион рублей, важно указать источник этих средств. Если это выручка от продаж, это считается доходом, и налог в размере 6%, то есть 60 000 ₽, должен быть уплачен. В случае, если эти деньги представляют собой личные средства, внесенные на счет, их не следует учитывать как доход в налоговой декларации. В случае ошибочного включения такой суммы в декларацию, рекомендуется представить исправленный документ с нулевыми показателями.

УСН «Доходы» чаще применяется в бизнесе, где расходы невелики или их сложно документально подтвердить, например, в случае виртуальных услуг, таких как программирование или дизайн сайтов.

В случае значительных расходов, превышающих 60–70% от доходов, более предпочтительным становится выбор УСН «Доходы минус расходы». Этот вариант позволяет учитывать расходы при расчете налога, что особенно выгодно в случае бизнеса с высокими затратами, например, для магазинов.

Например, если у вас есть значительные расходы на закупку товаров, аренду и зарплату персонала, УСН «Доходы минус расходы» позволит вычесть эти расходы при расчете налога. При относительном равенстве доходов и расходов налог составит минимальные 1% от годовых доходов.

Важно также учесть обязательные страховые взносы на пенсионное и медицинское страхование, которые каждый индивидуальный предприниматель обязан уплачивать в налоговую инспекцию. Сумма этих взносов составляет фиксированные 49 500 ₽ в 2024 году. Имеются исключения для самозанятых и тех, кто выбрал АУСН.

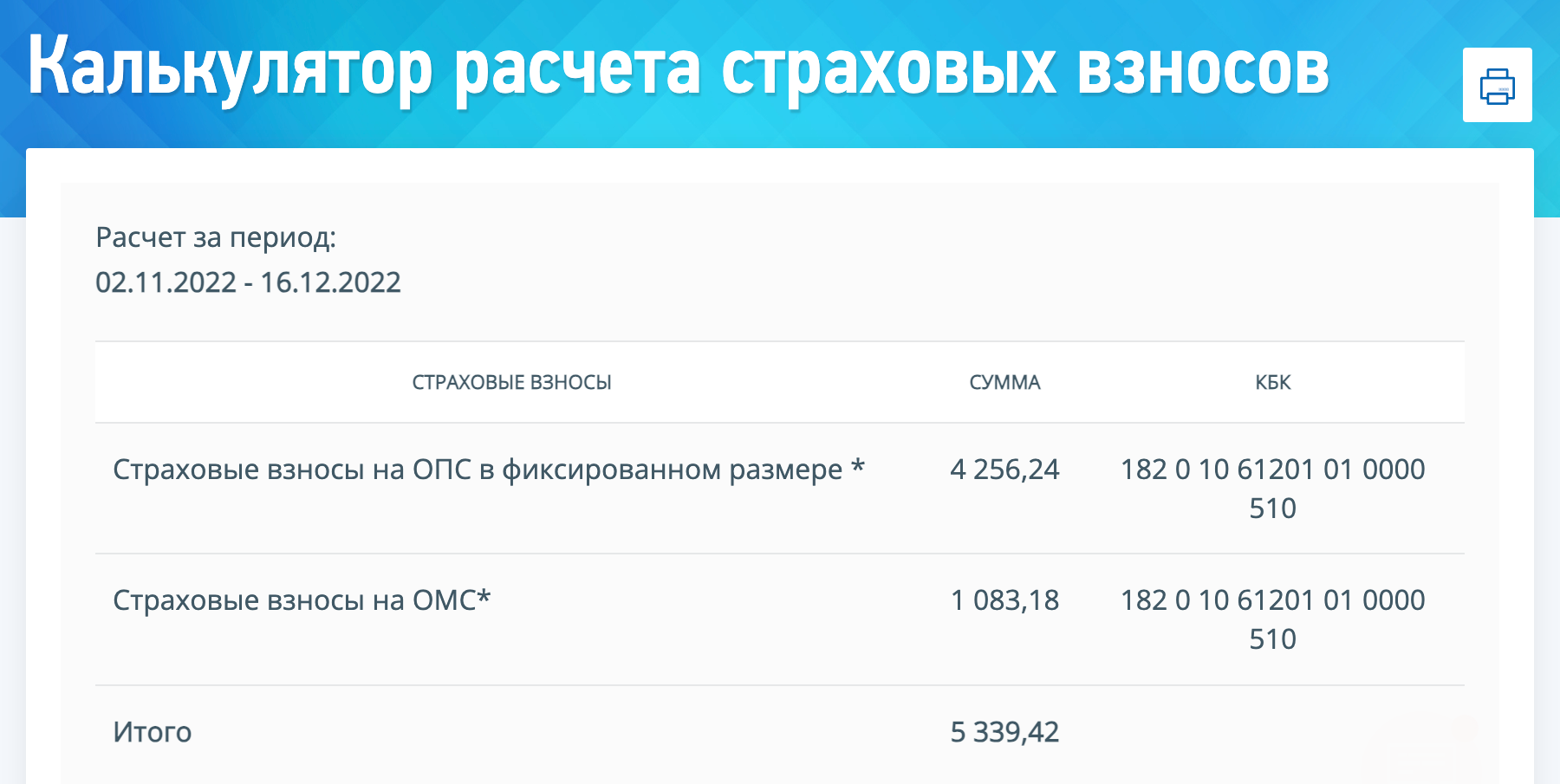

Кроме того, если ваш годовой доход превысит 300 000 ₽, вам придется уплатить еще 1% дополнительных взносов. В данном случае рекомендуется внимательно определить, является ли миллион рублей доходом или средствами, просто переведенными на счет. Общая сумма взносов за весь период вашего статуса ИП может быть рассчитана с использованием калькулятора на сайте ФНС и составит 12 339,42 ₽.

Достаточно указать период, и калькулятор автоматически выполнит расчет суммы для неполного года. В 2022 году взносы разделялись на два типа страхования, с 2023 года они перечисляются единым платежом на единый налоговый счет.

Обычно фиксированную часть взносов уплачивают до конца текущего года, а дополнительную — до 1 июля следующего года. Однако, при закрытии индивидуального предпринимателя, все взносы необходимо уплатить в течение 15 дней после снятия с учета. Если этого не сделать, рекомендуется оплатить сейчас, поскольку долг будет отнесен к вам как к физическому лицу, несмотря на закрытие ИП. Штрафы за неуплату отсутствуют, однако начисляются пени в размере 1/300 ключевой ставки Центрального банка за каждый день просрочки.

Оплатив взносы до закрытия ИП, можно было бы сэкономить, поскольку эти суммы могли бы быть вычтены из рассчитанного налога. ИП без сотрудников могли бы снизить налог до 100%, а с сотрудниками — до 50%. Вместо 60 000 ₽ налога с 1 миллиона можно было бы заплатить 47 660,58 ₽.

В настоящее время такие коррекции невозможны, поскольку статус ИП уже утрачен. Хотя долг по взносам остается, его придется оплатить как физическое лицо, и снижение предпринимательского налога уже не предусмотрено.

Чтобы избежать проблем в будущем, при возобновлении бизнеса рекомендуется выбирать систему налогообложения, соответствующую характеру вашей деятельности.

Для ИП в России действуют следующие режимы:

- Общая система налогообложения.

- Упрощенная система налогообложения с двумя объектами на выбор: «Доходы» и «Доходы минус расходы».

- Автоматизированная упрощенная система налогообложения также с двумя объектами на выбор.

- Патентная система налогообложения.

- Единый сельскохозяйственный налог.

- Налог на профессиональный доход, или система самозанятости.