Как провести расчет и внести оплату местных налогов и сборов

Ставки некоторых налогов и предоставляемые льготы зависят от конкретного населенного пункта. Например, в Екатеринбурге ставка налога на квартиру составляет 0,1% от кадастровой стоимости недвижимости. В то время как в Москве эта ставка может быть 0,1% или 0,3%, причем чем выше кадастровая стоимость, тем выше применяемая ставка.

Различия в ставках обусловлены тем, что налог на имущество физических лиц является местным. Местные власти городов, деревень и других муниципальных образований имеют возможность устанавливать свои ставки в пределах, установленных налоговым кодексом.

Помимо местных налогов, в России существуют федеральные и региональные налоги. Важно разобраться в разнице между ними и узнать актуальные ставки налогов и льготы в своем населенном пункте.

Местные налоги наполняют бюджет городов, поселений, муниципальных районов и округов, а также внутригородских районов. Эти средства используются для решения вопросов местного значения, таких как обеспечение освещения или установка дорожных знаков.

Все налоги, включая местные, уплачиваются на единый налоговый счет (ЕНС). Сбор осуществляется межрегиональной инспекцией ФНС по управлению долгом и затем зачисляется в бюджет конкретного города, округа или района.

Отличие местных налогов от региональных и федеральных заключается в том, что федеральные налоги применяются ко всей стране, например, НДФЛ для всех граждан России в размере 13 или 15%. Региональные налоги устанавливаются государством, но конкретные ставки определяются законодательными органами, такими как собрание области или краевая дума. Например, транспортный налог является региональным, и в Приморском крае ставки могут отличаться в зависимости от производства автомобиля.

Местные налоги устанавливаются на уровне муниципалитета, такого как город, деревня, поселок или городской район, за исключением городов федерального значения, таких как Москва, Санкт-Петербург и Севастополь. Они регулируют и региональные, и местные налоги на своей территории.

| Федеральные налоги | Региональные налоги | Местные налоги |

|---|---|---|

| НДС | Налог на имущество организаций | Налог на имущество физлиц |

| Акцизы | Транспортный налог | Земельный налог |

| НДФЛ | Налог на игорный бизнес | Торговый сбор |

| Налог на прибыль | ||

| Водный налог | ||

| Налог на дополнительный доход от добычи углеводородного сырья | ||

| Налог на добычу полезных ископаемых | ||

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | ||

| Налоги, уплачиваемые на специальных налоговых режимах: ЕСХН, УСН, АУСН, ПСН, НПД |

Разновидности местных налогов и сборов

В Налоговом кодексе Российской Федерации перечислены два местных налога и один сбор в статье 15. Это налог на имущество физических лиц, земельный налог и торговый сбор.

Давайте рассмотрим каждый из них.

- Налог на имущество физических лиц: Этот налог облагает собственников недвижимости. Объектами налогообложения являются:

- Жилые дома.

- Квартиры и комнаты.

- Гаражи и машино-места.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства, такие как недостроенные дома, зарегистрированные в ЕГРН.

- Другие здания, строения, сооружения, помещения, включая апартаменты и хозпостройки.

- Доли в перечисленном имуществе.

- Земельный налог: Земельные участки, будучи частью недвижимости, облагаются земельным налогом. Подлежат налогообложению земли, оформленные в собственность, находящиеся в бессрочном пользовании или пожизненном наследуемом владении. Не облагаются налогом земельные участки, находящиеся в аренде или безвозмездном пользовании, а также входящие в состав общего имущества многоквартирного дома.

- Торговый сбор: Этот сбор уплачивают компании и индивидуальные предприниматели, осуществляющие продажи товаров в городах федерального значения: Москве, Санкт-Петербурге и Севастополе. Власти этих городов имеют право вводить торговый сбор и устанавливать его ставки. На данный момент, в 2024 году, торговый сбор действует только в Москве, где его уплачивают столичные предприниматели и компании, занимающиеся розничной торговлей.

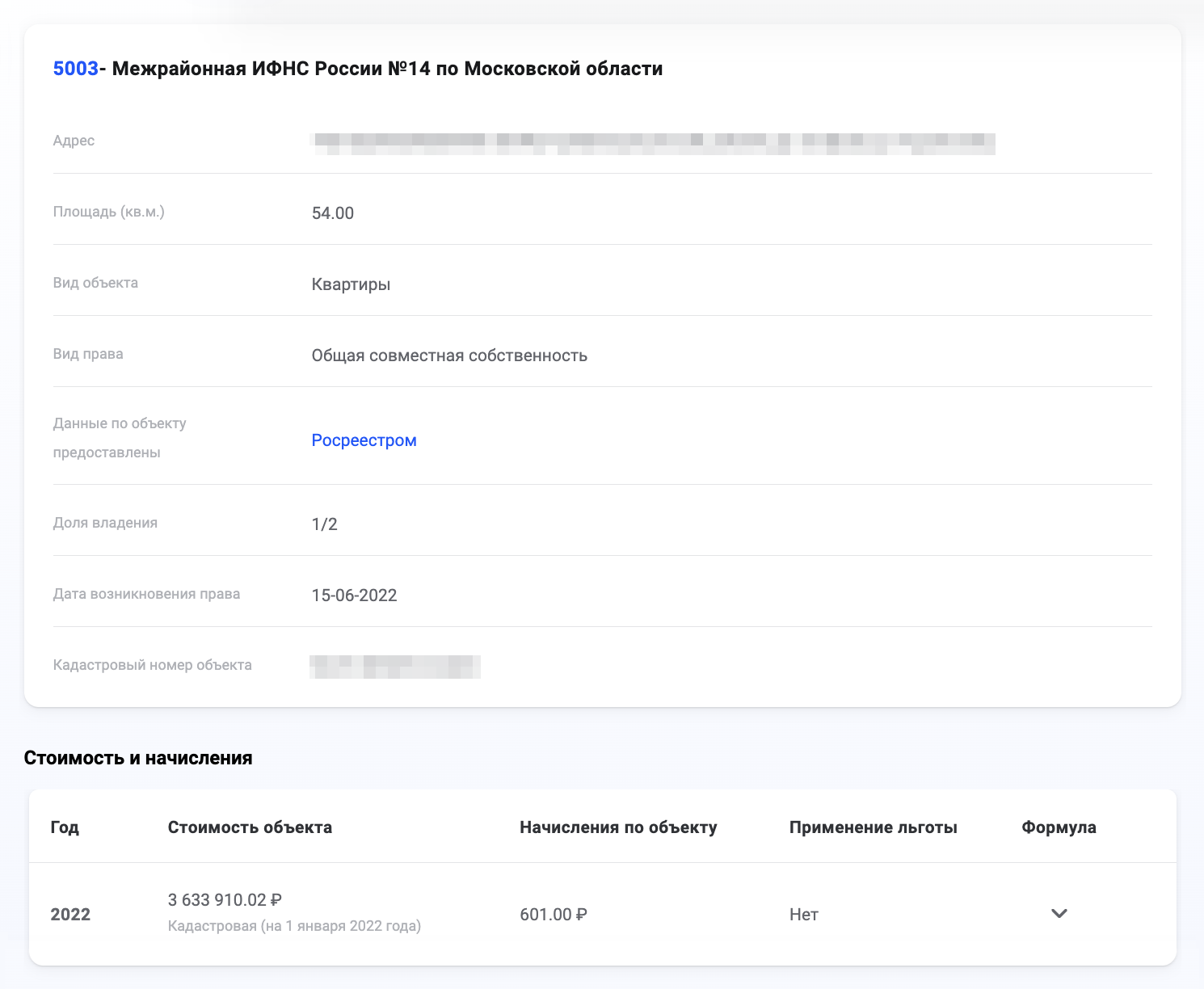

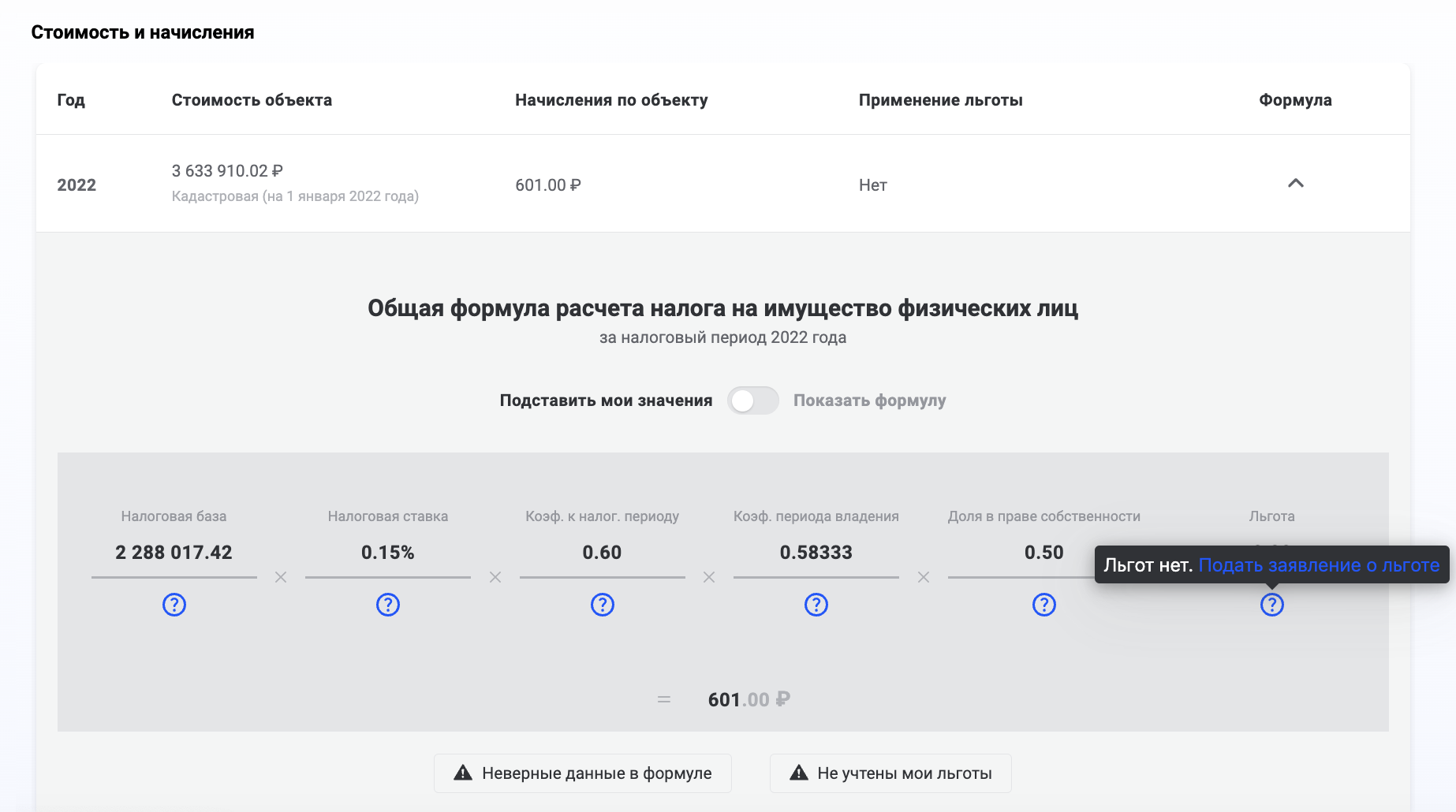

Расчет и уплата налога на имущество физических лиц: Расчет налога на имущество физических лиц производится налоговой инспекцией ежегодно. Налоговую базу формирует умножение кадастровой стоимости недвижимости на ставку налога. Если владение объектом длится менее года, то применяется коэффициент нахождения объекта в собственности. Этот коэффициент равен результату деления количества месяцев владения на 12, что позволяет уплатить налог только за фактический период владения объектом.

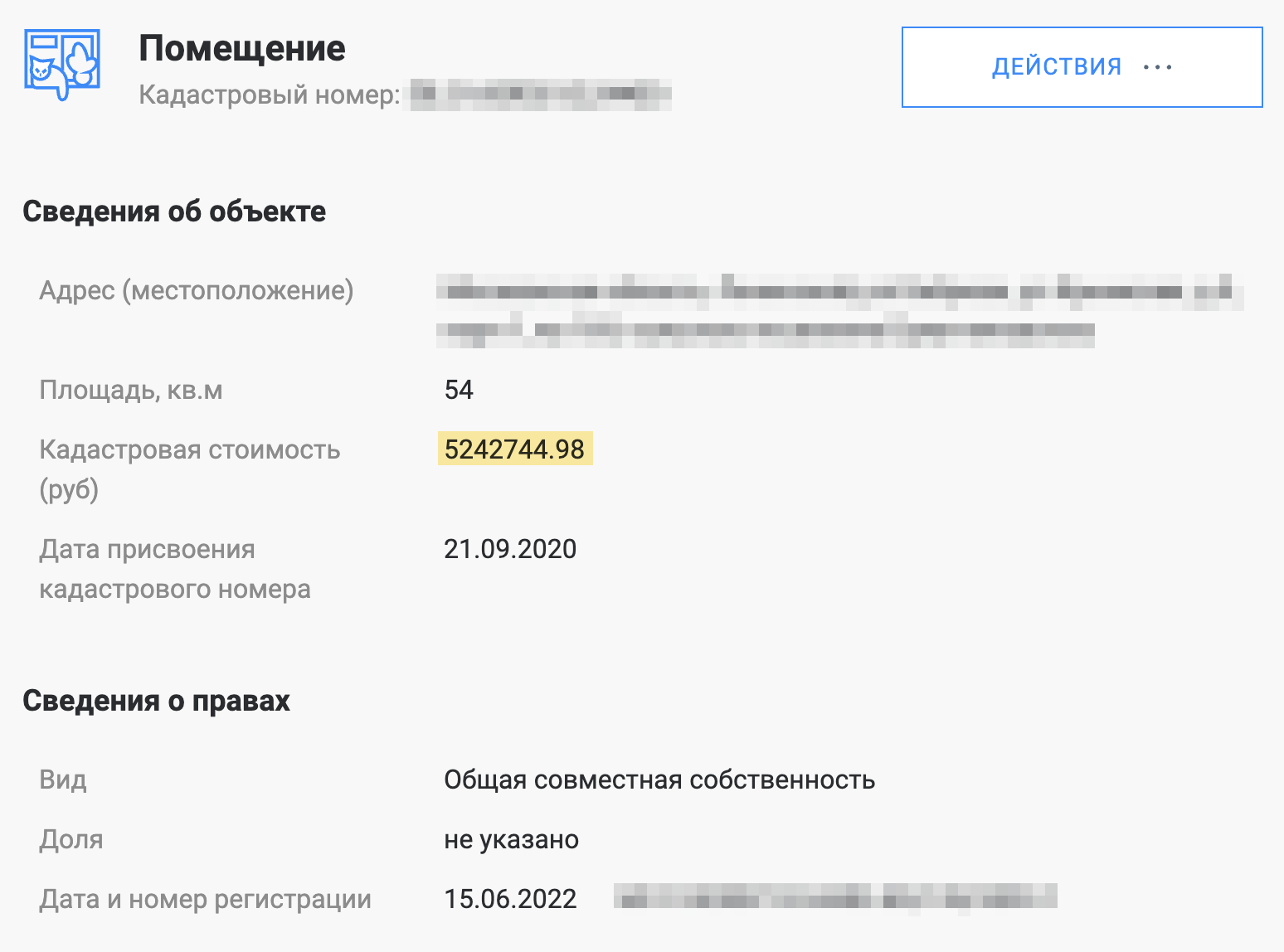

Налоговая база определяется как кадастровая стоимость недвижимости, которую можно узнать через различные источники, такие как личные кабинеты на сайтах Росреестра, ФНС, или с использованием калькулятора налоговой службы. Расчет проводится на основе кадастровой стоимости на 1 января года, за который начисляется налог, с исключением 2023 года, где учитывается стоимость на 1 января 2022 года в случае её превышения.

.

На веб-портале Росреестра, в вашем личном кабинете, отображаются информация о ваших недвижимостных объектах. Для каждого из этих объектов доступна возможность ознакомиться с их кадастровой стоимостью.

На портале налоговой службы, в вашем личном кабинете, также предоставляется информация о кадастровой стоимости ваших недвижимостных объектов. В случае долевой собственности, вы сможете увидеть стоимость вашей доли. Например, если ваша квартира находится в совместной собственности с мужем или женой, вам будут предоставлены данные о кадастровой стоимости именно вашей доли, сумма которой будет использоваться для расчета налога.

Вычеты по налогу на имущество физических лиц относятся к площади, за которую не нужно уплачивать налог на имущество. Например, для дома эта площадь составляет 50 м². Таким образом, владелец дома площадью 70 м² обязан уплатить налог лишь за кадастровую стоимость 20 м²: 70 м² — 50 м².

Право на вычет предоставляется собственникам жилья для каждого из их объектов. Даже в случае владения несколькими квартирами или домами, на каждый объект распространяется налоговый вычет.

Например, Иван Марков является собственником двух домов, площадью 100 и 120 м². Для каждого из домов ему предоставляется налоговый вычет в размере 50 м². Таким образом, за первый дом он уплатит налог на кадастровую стоимость 100 м² — 50 м² = 50 м², а за второй — на 120 м² — 50 м² = 70 м².

Необходимости обращаться в налоговую службу для получения этого вычета нет. Он будет учтен автоматически при расчетах.

Налоговые вычеты на имущество физлиц

| Объект налогообложения | Вычет кадастровой стоимости |

|---|---|

| Квартира | 20 м² |

| Комната, доля в квартире | 10 м² |

| Жилой дом | 50 м² |

| Доля в доме | 20 м² |

| Единый недвижимый комплекс, в составе которого хотя бы один жилой дом | 1 000 000 ₽ |

Дополнительные привилегии при уплате налога на имущество физических лиц распространяются на собственников недвижимости из многодетных семей с несовершеннолетними детьми. Здесь предусмотрен дополнительный вычет: для квартиры — 5 м² на каждого ребенка, для дома — 7 м².

Примером может служить Ирина Филатова, мать троих детей, владеющая квартирой площадью 55 м². Ей полагается стандартный налоговый вычет в размере 20 м², а также по 5 м² на каждого ребенка. Таким образом, налог на ее квартиру будет рассчитан на основе кадастровой стоимости 55 м² — 20 м² — 5 м² × 3 = 20 м².

Люди с инвалидностью, участники ликвидации последствий Чернобыльской катастрофы, военнослужащие и пенсионеры освобождаются от уплаты налога на имущество за один объект, будь то квартира, комната, жилой дом, хозпостройка или гараж, либо за одну долю в недвижимости. Дополнительные льготы предусмотрены для творческих мастерских, используемых для профессиональной творческой деятельности, таких как мастера-художники и музыканты. Также освобождаются от налога хозпостройки площадью до 50 м², зарегистрированные в ЕГРН и расположенные на земельных участках для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Льготы предоставляются на один объект каждого вида недвижимости. Например, если у пенсионера есть две квартиры и два дома, он будет освобожден от налога только за одну квартиру и один дом.

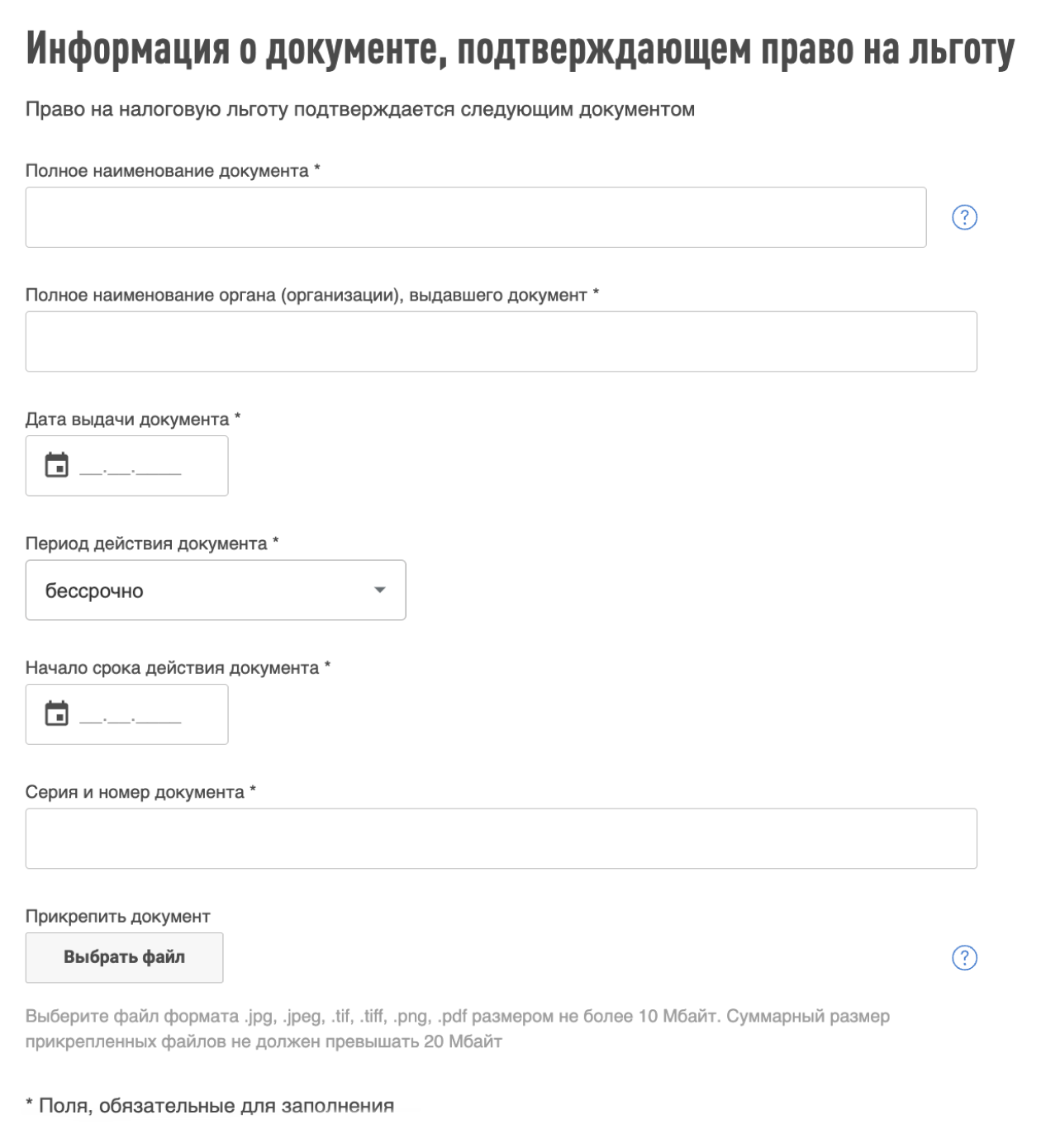

Выбор объекта, к которому применяется льгота, можно сделать самостоятельно, предварительно отправив уведомление в налоговую. Однако это не является обязательным: налоговая автоматически применит льготу к объекту с максимальной суммой налога в случае отсутствия уведомления. Документ можно предоставить в налоговую лично, через уполномоченного представителя или отправить по почте. Также уведомление можно отправить через личный кабинет налогоплательщика для физических лиц.

Налоговая автоматически предоставит вычет, если известен льготный статус. Проверить наличие учтенных льгот можно в личном кабинете на сайте налоговой службы. Там же можно подать заявление, если льготы не были учтены.

На странице «Имущество» на официальном веб-сайте ФНС доступны данные о ваших недвижимостных объектах и рассчитанном налоге. Там также предоставлена возможность проверить, были ли учтены налоговые льготы, и в случае их отсутствия, подать соответствующее заявление.

К заявлению надо прикрепить документ, подтверждающий право на льготу

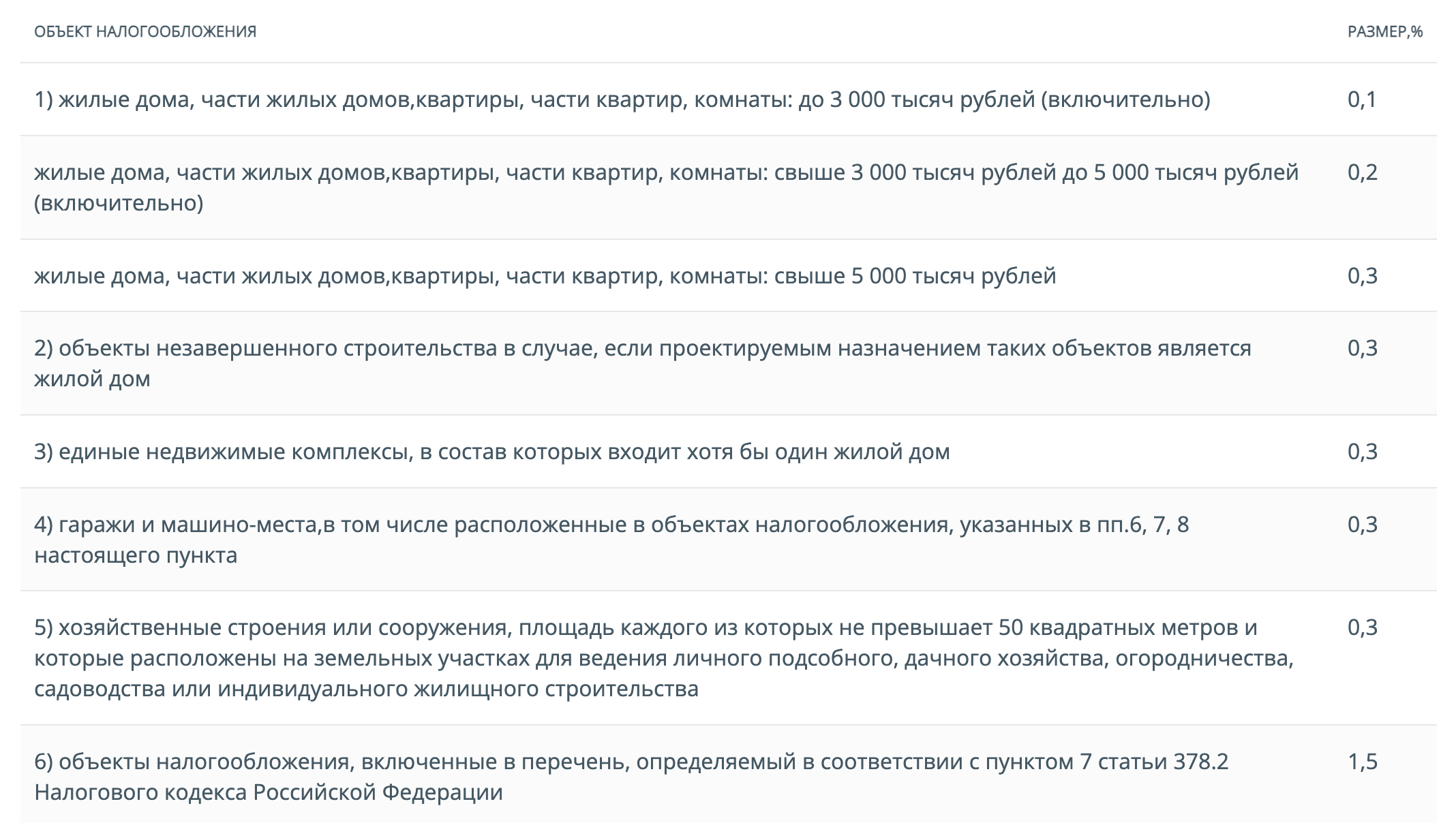

Тариф налога на имущество физических лиц определяется налоговым кодексом и включает базовые ставки. Эти ставки зависят от вида недвижимости и ее стоимости. Например, ставка на жилой дом, квартиру, комнату или гараж составляет 0,1% от кадастровой стоимости.

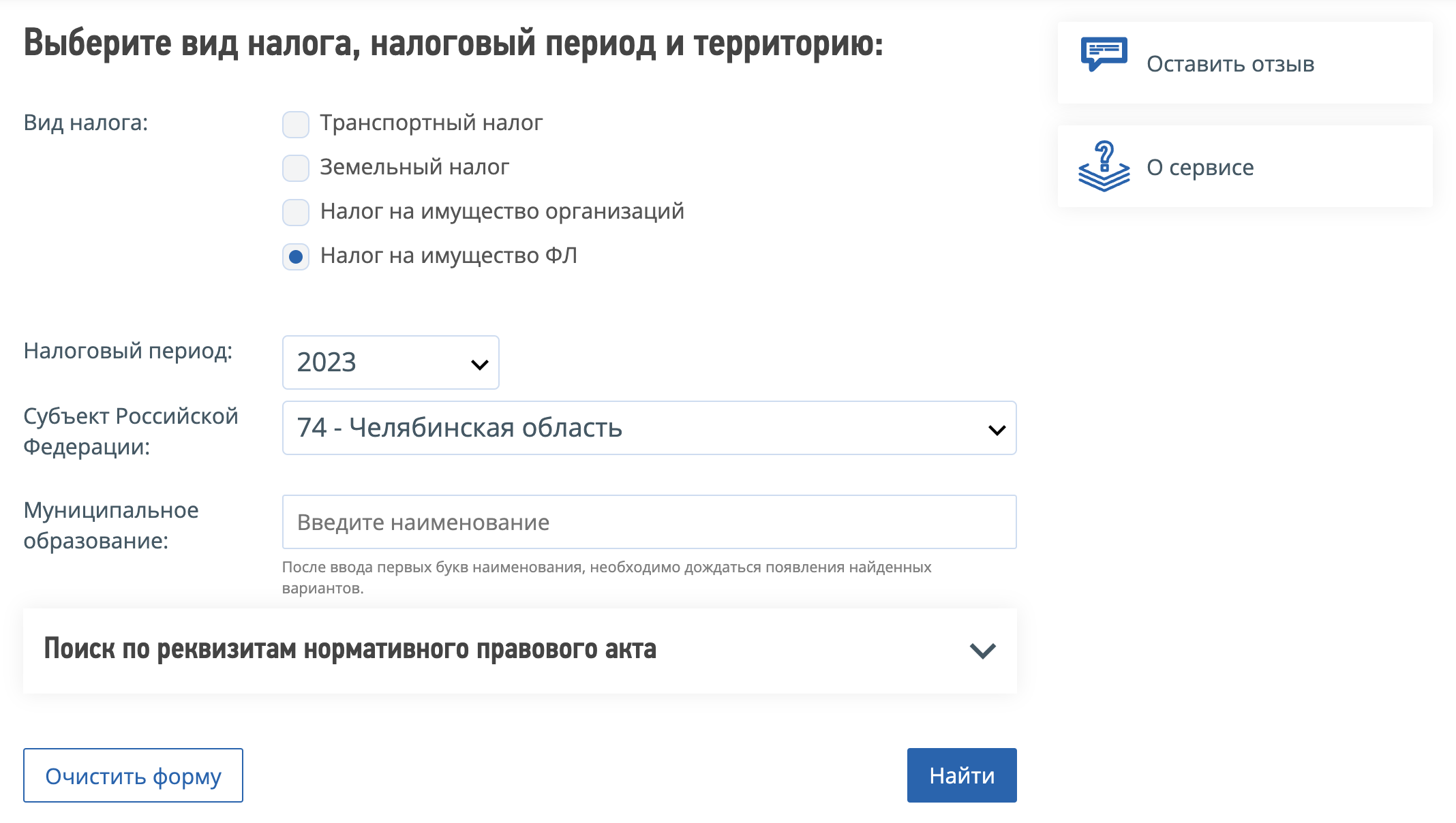

Местные власти, включая города, деревни и другие муниципальные образования, имеют право устанавливать свои тарифы в пределах федеральных норм. Информацию о конкретных ставках в определенном населенном пункте можно получить на официальном сайте ФНС.

В форме необходимо выбрать «Налог на имущество ФЛ», указав год и регион. В случае нахождения недвижимости за пределами города федерального значения, также требуется указать соответствующее муниципальное образование. Примером может служить Челябинская область с Магнитогорским городским округом.

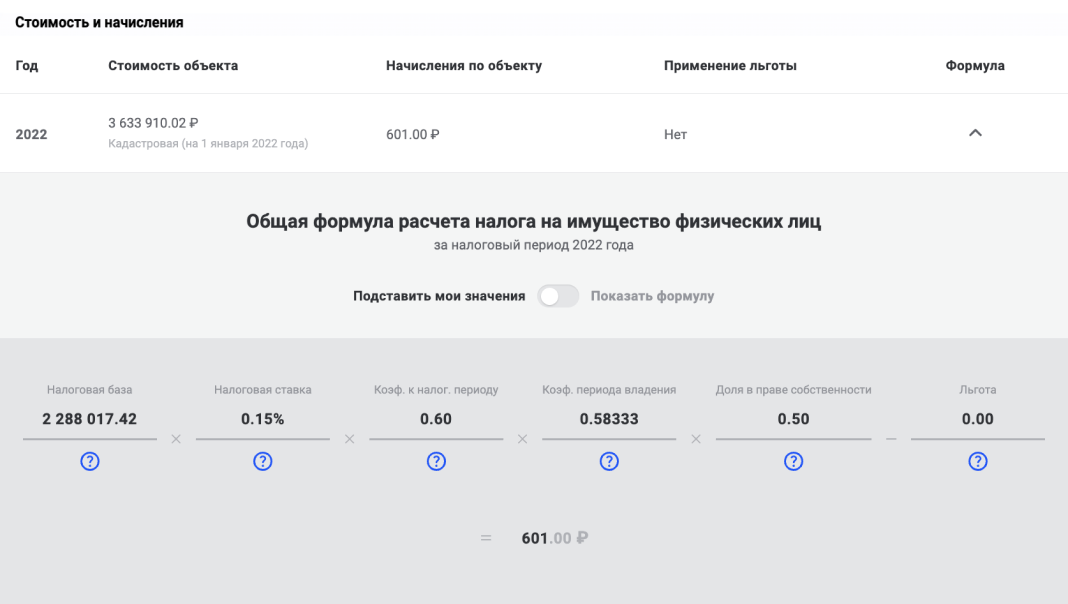

Давайте рассмотрим пример расчета налога на квартиру в Ленинском городском округе Московской области за 2023 год. Кадастровая стоимость данной квартиры на 1 января того же года составляет 6 миллионов рублей, а ее площадь равна 55 м².

Расчет кадастровой стоимости за один квадратный метр: 6 000 000 / 55 = 109 090,909 ₽. Собственнику предоставлен вычет в размере 20 м², следовательно, налог уплачивается за 35 м². Кадастровая стоимость этой площади: 35 × 109 090,909 = 3 818 181,82 ₽.

Установленная налоговая ставка составляет 0,15%. Таким образом, налог на имущество составит: 3 818 181,82 ₽ × 0,15% = 5727,27 ₽.

В случае совместной собственности, когда квартира принадлежит, например, мужу и жене в равных долях, каждый из них уплатит половину налога, что в данном примере равно 2863,64 ₽.

Для оплаты налога на имущество физических лиц налоговая инспекция рассчитывает налог за предыдущий год и направляет уведомление собственнику. Уплата налога за предыдущий год должна быть осуществлена не позднее 1 декабря текущего года. Например, налог за 2023 год должен быть уплачен до 1 декабря 2024 года.

Уведомление о налоге может быть отправлено заказным письмом, однако, если у человека есть личный кабинет на сайте ФНС, уведомление по почте не будет направлено, и сумму налога можно узнать в личном кабинете.

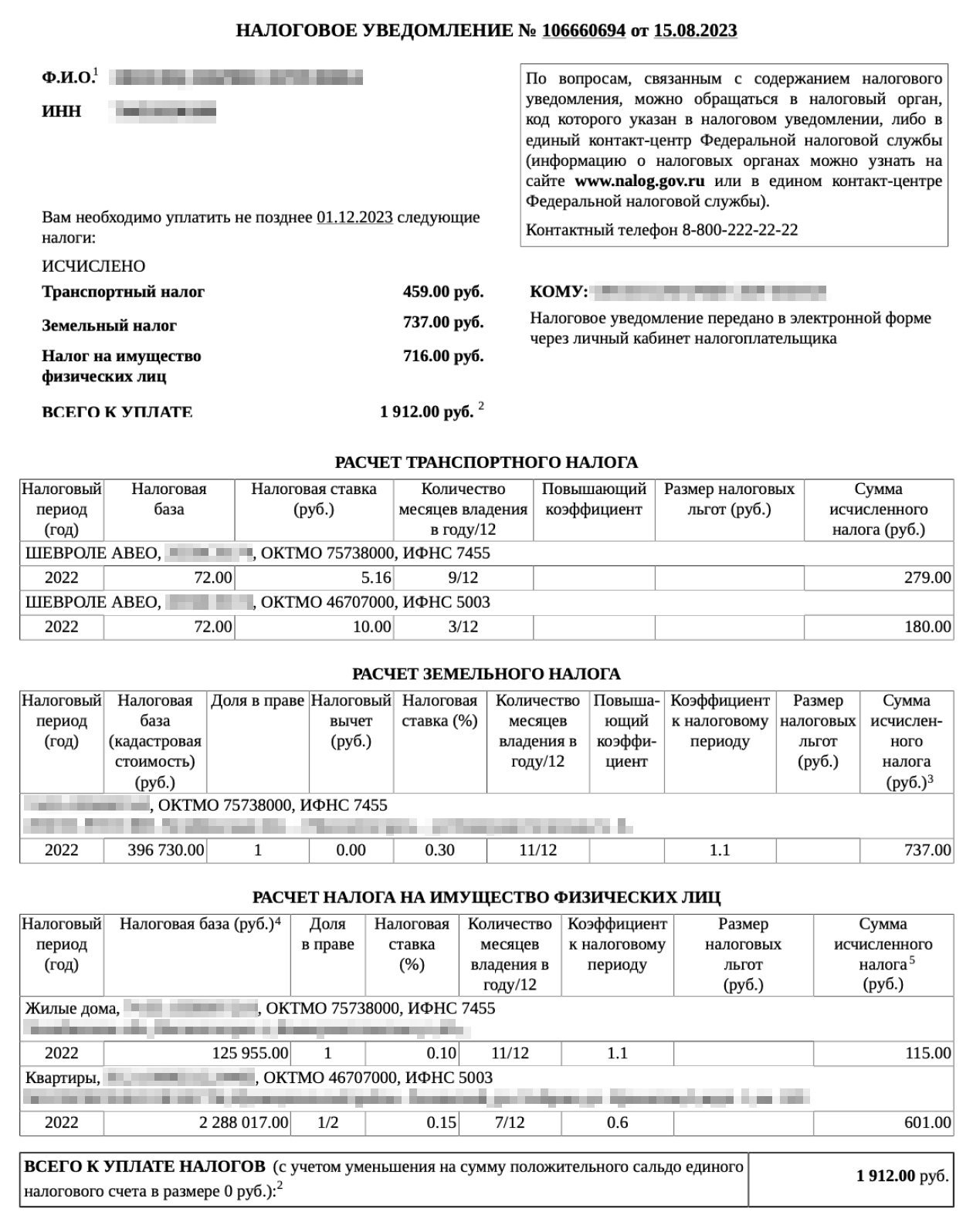

Так выглядит налоговое уведомление. В одном уведомлении ФНС рассчитывает все налоги за год

Расчет и уплата земельного налога осуществляются ежегодно налоговой инспекцией, которая умножает налоговую базу на установленную ставку налога.

Налоговая база для земельного налога определяется кадастровой стоимостью участка на 1 января года, за который взимается налог. Однако для расчета налога за 2023 год применяются особые правила: если кадастровая стоимость на 1 января 2023 года превышает стоимость на 1 января 2022 года, учитывается стоимость на 1 января 2022 года (согласно ст. 390, 391 НК РФ). Для участка, созданного в течение года, налог рассчитывается на основе кадастровой стоимости на дату внесения его в ЕГРН.

Изменения кадастровой стоимости в течение года не влияют на расчет налога, за исключением случая, когда собственник участка успешно оспаривает завышенную стоимость. При положительном исходе процесса сниженная стоимость учитывается с той же даты, с которой была применена завышенная.

Вычеты по земельному налогу предоставляются для кадастровой стоимости 600 м² (6 соток) земельного участка и распространяются на пенсионеров, многодетные семьи, чернобыльцев и лиц с инвалидностью. Налоговая инспекция автоматически предоставляет льготы, если она осведомлена о вашем праве на них. В случае непредоставления льгот, можно подать заявление на сайте ФНС.

Вычет применяется к одному участку на выбор, который указывается в уведомлении для налоговой инспекции. Ставки земельного налога регулируются в соответствии со ст. 394 НК РФ, но местные власти могут снизить ставки для определенных категорий налогоплательщиков или участков. В случае отсутствия снижения, действуют базовые ставки, установленные НК РФ.

Максимальные ставки земельного налога

| Ставка налога | Типы земель |

|---|---|

| 0,3% | Сельскохозяйственного назначения |

| Под жилым домом | |

| Для жилищного строительства, кроме участков, используемых в предпринимательской деятельности | |

| 1,5% | Остальные участки |

Для участков, предназначенных под индивидуальное жилищное строительство (ИЖС), на которых в течение 10 лет не был построен дом, размер земельного налога удваивается. Аналогично, для участков, предоставленных под строительство домов, исключая ИЖС, на которых в течение 3 лет не был воздвигнут дом, размер земельного налога увеличивается в 4 раза (согласно пунктам 15, 16 статьи 396 Налогового кодекса РФ).

Чтобы оплатить земельный налог, налоговая инспекция производит расчет за предыдущий год и высылает уведомление. Оплата данного налога должна быть произведена не позднее 1 декабря текущего года, например, за 2023 год земельный налог следует уплатить до 1 декабря 2024.

Организации, являющиеся владельцами земельных участков, сами рассчитывают земельный налог и вносят авансовые платежи ежеквартально: до 28 апреля, 28 июля, 28 октября. В случае отмены авансовых платежей для определенных категорий компаний со стороны муниципалитета или города федерального значения, налог за предыдущий год необходимо уплатить до 28 февраля текущего года.

Компании и предприниматели, осуществляющие торговлю в Москве, обязаны уплачивать торговый сбор в соответствии с установленными ставками, зависящими от вида торговли и местоположения. Например, ставка за магазин или павильон площадью до 50 м² в Центральном административном округе составляет 57 132 ₽ в квартал. Для оптовых складов ставок нет, и торговый сбор не взимается с них.

Льготы по торговому сбору предоставляются определенным компаниям и индивидуальным предпринимателям, включая арендаторов торговых точек на розничных рынках, продавцов на ярмарках, а также компании, ведущие торговлю в культурно-развлекательных учреждениях. Предприятия обязаны уведомить налоговую службу о начале торговой деятельности и регулярно уплачивать торговый сбор до указанных сроков.

Важно отметить, что всякие изменения или расхождения в данных по торговому сбору должны быть немедленно уточнены и подтверждены в налоговой инспекции в течение 20 дней.

Таким образом, уплата земельного налога и торгового сбора представляет собой важный аспект налоговой обязанности для граждан и предпринимателей, требующий внимательного внимания и соблюдения установленных сроков и порядков.