Единый налоговый платеж и счет: как бизнес платит налоги и сдает отчеты с 2023 года

С начала 2023 года вступил в силу новый обязательный механизм уплаты налогов и взносов с использованием одной платежной квитанции на специальный счет, заменяя прежний добровольный способ. Практически все налоги и взносы теперь обязательно перечисляются в один установленный срок. Также введена единая дата для подачи налоговых деклараций и расчетов. В большинстве случаев, однако, потребуется дополнительно предоставлять ИФНС отдельные уведомления о расчете сумм налоговых платежей.

Основная цель новой системы заключается в упрощении процесса уплаты налогов и взносов без изменения порядка их расчета, а также в минимизации ошибок при платежах. В этом контексте рассмотрим, как функционирует новый механизм и какие возможные сложности могут возникнуть.

- Введены новые термины: единый платеж по налогам, единый счет для налогов, сальдо Единого налогового счета

- Какие налоги входят в состав ЕНП

- Единые сроки уплаты налогов и сдачи отчетности

- Уведомление о суммах налогах и взносов: когда их надо сдавать в ИФНС

- Что можно сделать с переплатой по ЕНС

- Как заполнить платежку на перечисление ЕНП

- Как ИП на УСН и ПСН уменьшить налог на уплаченные взносы

- Новый порядок начисления пеней

- Преимущества нового порядка уплаты налогов

Введены новые термины: единый платеж по налогам, единый счет для налогов, сальдо Единого налогового счета

Для начала давайте разъясним некоторые понятия, с которыми придется столкнуться в рамках новой системы уплаты налогов и взносов.

Электронный налоговый платеж (ЕНП) представляет собой финансовые средства, которые предприятие или индивидуальный предприниматель (ИП) перечисляют на специальный счет в Федеральном казначействе с использованием единой платежной квитанции и одинаковых банковских реквизитов. Сумма платежа рассчитывается так, чтобы покрыть текущие финансовые обязательства бизнеса, связанные с уплатой налогов, сборов и взносов в бюджет. Возможно также перечисление суммы, превышающей необходимую, но это необязательно.

Также в рамках ЕНП учитываются денежные средства, которые:

- ИФНС (Инспекция Федеральной налоговой службы) взыскала с налогоплательщика в случае неуплаты налогов или взносов;

- должны быть начислены налогоплательщику по различным основаниям. Это, например, возвратимый НДС или предоставляемые вычеты, проценты на суммы налогов, взносов, пеней или штрафов, избыточно взысканных налоговыми органами.

Согласно общему правилу, обязательство по уплате налогов, взносов и сборов считается исполненным с момента перечисления средств в виде ЕНП в бюджет. Внести ЕНП за организацию или ИП также может третье лицо. В этом случае при переводе денежных средств требуется указать ИНН налогоплательщика или налогового агента, за которого осуществляется перечисление ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

• Электронный налоговый счет (ЕНС) представляет собой совокупную финансовую обязанность компании или индивидуального предпринимателя (ИП), выраженную в деньгах, которая перечислена или признана как ЕНП.

• ЕНС включает в себя всю совокупную финансовую обязанность плательщика перед бюджетом. Это включает в себя все налоги, взносы, пени, штрафы и проценты, которые плательщик обязан уплатить, а также суммы, которые подлежит возврату в бюджет.

Налоговые органы устанавливают отдельный ЕНС для каждого плательщика, будь то компания или ИП. Каждый ЕНС привязан к индивидуальному идентификационному номеру (ИНН) плательщика. В случае наличия обособленных подразделений и филиалов у компании, все платежи, связанные с ними, будут отражены на общем ЕНС компании. Сумма, перечисленная на ЕНС, будет автоматически распределена на конкретные налоги или взносы со стороны налоговых органов. Этот процесс будет опираться на суммы, указанные в налоговой декларации, расчете или специальном уведомлении, о котором я расскажу далее.

Все поступления, перечисленные на Электронный налоговый счет (ЕНС), подлежат распределению налоговой инспекцией в следующей последовательности:

- Недоимка по налогу на доходы физических лиц (НДФЛ) — начиная с самой ранней.

- Текущий налог на доходы физических лиц (НДФЛ) — с момента возникновения обязанности по его уплате.

- Налоговая задолженность (за исключением НДФЛ) — начиная с самой ранней.

- Текущие налоги (за исключением НДФЛ), авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если на дату перечисления денег на ЕНС недостаточно средств, то в первую очередь будут покрыты недоимка и текущий платеж по налогу на доходы физических лиц (НДФЛ). Оставшуюся сумму инспекция распределит пропорционально общей сумме обязательств. Иными словами, если денег не хватает, то недоимка возникнет сразу по всем видам налогов и взносов, а не только по одному платежу.

Организации могут пополнять ЕНС безналично через банк или через личный кабинет налогоплательщика. Индивидуальные предприниматели (ИП) также имеют возможность пополнить ЕНС наличными через банк, МФЦ или почту.

Информацию о состоянии ЕНС можно узнать в личном кабинете налогоплательщика — как организации, так и ИП, а также в бухгалтерской учетной программе. Кроме того, такие данные можно получить через запрос в соответствующем налоговом органе.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

- Ситуация положительного характера возникает, когда сумма, перечисленная на Единый налоговый счет (ЕНС), превышает совокупную сумму обязательств. Это может быть своеобразным переплатой. Плательщик может решить оставить данную сумму на ЕНС для будущих платежей, вернуть ее себе или зачесть. О том, каким образом это можно осуществить, будет рассказано далее.

- Ситуация отрицательного характера возникает, если сумма, перечисленная на ЕНС, оказывается меньше совокупной суммы обязательств. Таким образом, возникает долг перед налоговыми органами. В таком случае налоговая инспекция начислит пени и предоставит плательщику требование. Если плательщик не выполнит требование, то деньги могут быть списаны со счета плательщика.

- Ситуация нулевого характера возникает, если сумма, перечисленная на ЕНС, точно соответствует совокупной сумме обязательств.

Сальдо Единого налогового счета (ЕНС) на 1 января 2023 года было сформировано Инспекцией Федеральной налоговой службы (ИФНС) на основе имеющейся у нее информации. Однако это сальдо не учитывает переплату, по которой прошло более 3 лет с момента уплаты, или недоимку, которая считается безнадежной к взысканию.

Чтобы сальдо ЕНС на 1 января 2023 года было правильным, ФНС призывала компании и индивидуальных предпринимателей в конце 2022 года провести совместные сравнительные анализы своих расчетов, обратившись в свою ИФНС. Однако даже такие усилия не помогли избежать недоразумений. В новой программе налоговых органов, доступной в личных кабинетах налогоплательщиков, сальдо на ЕНС на 1 января 2023 года выводится некорректно, и у многих появилось отрицательное сальдо, которого быть не должно. Из-за этой неполадки доступ к сальдо был временно закрыт, и ФНС поручила инспекциям провести индивидуальные анализы с компаниями и ИП в марте — апреле, вплоть до окончания декларационной кампании по результатам 2022 года.

После учета сумм из деклараций и расчетов за 2022 год и первый квартал 2023 года на Единый налоговый счет (ЕНС), окончательное сальдо на 1 января 2023 года должно было быть сформировано. Однако до сих пор многим компаниям и индивидуальным предпринимателям оно остается неизвестным. В связи с этим Федеральная налоговая служба (ФНС) сначала приказала инспекциям до 1 мая 2023 года не применять взыскания по долгам и пени в случае отрицательного сальдо, а также не налагать штрафы на налогоплательщиков за невнесение налогов и налоговых агентов за неудержание налогов, например, НДФЛ. После этого были даны указания инспекциям начать взыскивать лишь те суммы задолженности, которые подтверждены после проведения индивидуальной сверки между компанией или ИП и ФНС.

Тем не менее, предварительное сальдо ЕНС можно узнать еще до наступления нового года, сообщает налоговая служба. Для этого необходимо лично обратиться в свою налоговую инспекцию, где вам выдадут информацию о состоянии расчетов с бюджетом. В случае, если данные в документе окажутся некорректными, налоговые органы рекомендуют провести совместную проверку для выявления несоответствий.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН; налог при АУСН, ЕСХН; налог при ПСН;

- торговый сбор.

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Всегда отдельно от ЕНП нужно платить:

- взносы на травматизм;

- любую госпошлину, например за выдачу лицензии или регистрацию недвижимости.

Единые сроки уплаты налогов и сдачи отчетности

С начала 2023 года большинство обязательных платежей следует перечислять в составе Единого налогового платежа (ЕНП) не позднее 28-го числа месяца, в котором наступает срок уплаты. Например, для квартальных платежей, таких как УСН и налог на имущество, это 28-е число первого месяца следующего квартала, а для ежемесячных платежей, например, НДС и взносов, — 28-е число каждого месяца.

Исключение составляет НДС при импорте из стран ЕАЭС. Несмотря на то что этот налог уплачивается в рамках ЕНП, его срок уплаты остается прежним — до 20-го числа месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки уплаты налога при применении упрощенной системы налогообложения (ПСН) и налога на доходы физических лиц (НДФЛ) для индивидуальных предпринимателей.

Внесение денежных средств на ЕНС можно производить досрочно, однако это не является обязательным. Система налогов и взносов с единым сроком уплаты сильнее всего повлияла на уплату НДФЛ с доходов работников и других лиц. Его теперь необходимо уплачивать раз в месяц не позднее 28-го числа, но здесь существуют определенные особенности.

Для начала, необходимо перечислять в бюджет суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Например, НДФЛ, рассчитанный и удержанный с 23 марта по 22 апреля, следует перечислить не позднее 28 апреля. Таким образом, НДФЛ необходимо удерживать, но не перечислять непосредственно в бюджет сразу, а накапливать до 28-го числа. Эжемесячное исчисление, удержание и перечисление НДФЛ с заработной платы за каждый месяц, как это было ранее, более не действуют. Сроки уплаты НДФЛ с авансов и зарплаты за один и тот же месяц могут разниться.

С 2023 года для декабрьского и январского НДФЛ установлен особый порядок уплаты, направленный на закрытие года. Налог следует уплатить: • за период с 1 по 22 января 2023 года — не позднее 28 января 2023 года. В этом году срок приходился на выходной день (субботу), поэтому был перенесен на ближайший рабочий день — 30 января, понедельник; • за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. Например, при пятидневной рабочей неделе последний рабочий день в 2023 году — 29 декабря.

Сроки представления деклараций, расчетов и новой персонифицированной формы отчетности в налоговую теперь также унифицированы — не позднее 25-го числа месяца. Это применяется как к электронной, так и бумажной отчетности. Получается, что к моменту уплаты ЕНП все налоговые обязательства и декларации должны быть подсчитаны и сданы в ИФНС к одной дате.

Отчетность за 2022 год также следует предоставить в новых сроках, действующих с 1 января 2023 года.

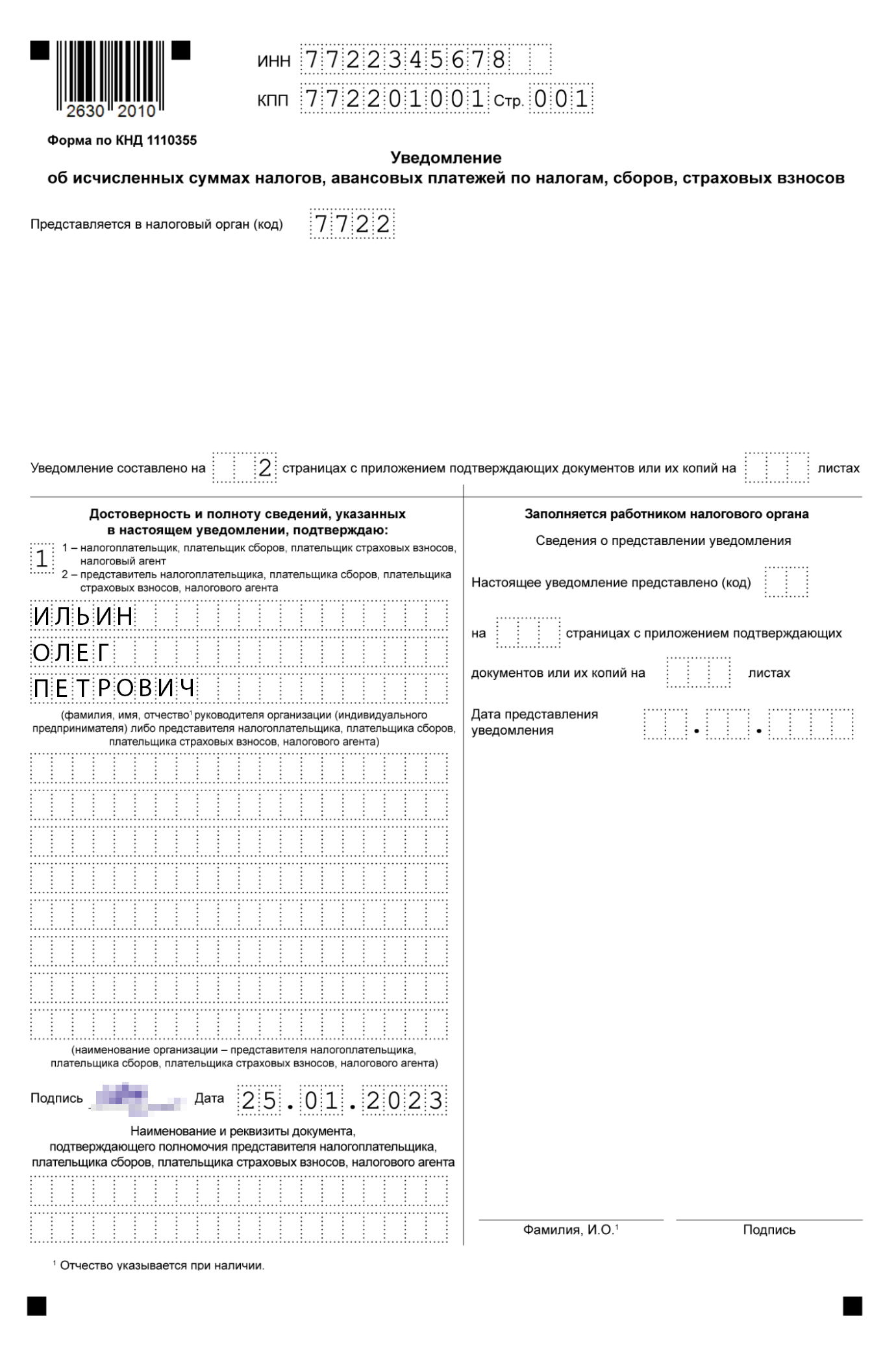

Уведомление о суммах налогах и взносов: когда их надо сдавать в ИФНС

Что касается налогов и взносов, срок уплаты которых наступает до даты представления отчетности или для которых отчетность не предусмотрена, требуется предоставление в ИФНС уведомлений об исчисленных суммах, но только при условии, что налогоплательщик самостоятельно определяет сумму платежа.

Давайте рассмотрим пример с фиксированными и дополнительными взносами для индивидуальных предпринимателей. Для этих взносов нет необходимости представлять отчетность. Однако, как разъяснили в ФНС, также не требуется подавать уведомление. По фиксированным взносам этого не потребуется, поскольку их размер установлен налоговым кодексом и известен заранее. Что касается суммы дополнительных взносов (1% от превышения годового дохода над 300 000 ₽), то налоговая служба определит ее самостоятельно:

- исходя из годовой декларации индивидуального предпринимателя по НДФЛ, упрощенной системе налогообложения (УСН) или единому сельскохозяйственному налогу (ЕСХН);

- исходя из величины годового потенциального дохода индивидуального предпринимателя по упрощенной системе налогообложения (ПСН).

Еще один пример — транспортный и земельный налоги для организаций. Отчетности по ним не требуется, но сумму платежа компания определяет самостоятельно, и в данном случае требуются уведомления. В то же время для индивидуальных предпринимателей оба налога исчисляет ИФНС и направляет уведомление с указанием суммы к уплате. Следовательно, для индивидуальных предпринимателей нет необходимости предоставлять дополнительные уведомления.

В уведомлениях указывается конкретная сумма налога или взноса, которую налогоплательщик должен уплатить в бюджет за определенный период — месяц, квартал или год. Таким образом, налоговая инспекция сможет правильно распределить суммы на Едином налоговом счете (ЕНС) с учетом разных видов платежей.

Без предоставления уведомления о поступлении денег на Единый налоговый счет (ЕНС) невозможно правильно распределить средства по соответствующим бюджетам, что может в результате привести к начислению пеней.

Согласно новому механизму, срок подачи уведомления составляет не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, для авансовых платежей по налогу при использовании упрощенной системы налогообложения (УСН) уведомления следует подавать до 25 апреля, июля и октября. Однако для таких налогов, как НДС и налог на прибыль, уведомления не требуются, поскольку декларации по ним должны быть поданы до истечения срока их уплаты.

В частности, организации обязаны предоставлять уведомления:

- ежемесячно перед уплатой НДФЛ. В декабре необходимо подать два уведомления — см. таблицу ниже;

- ежемесячно, за исключением третьего месяца квартала, перед уплатой взносов;

- ежеквартально перед уплатой авансовых платежей по УСН, налогу на имущество, а также транспортному и земельному налогам.

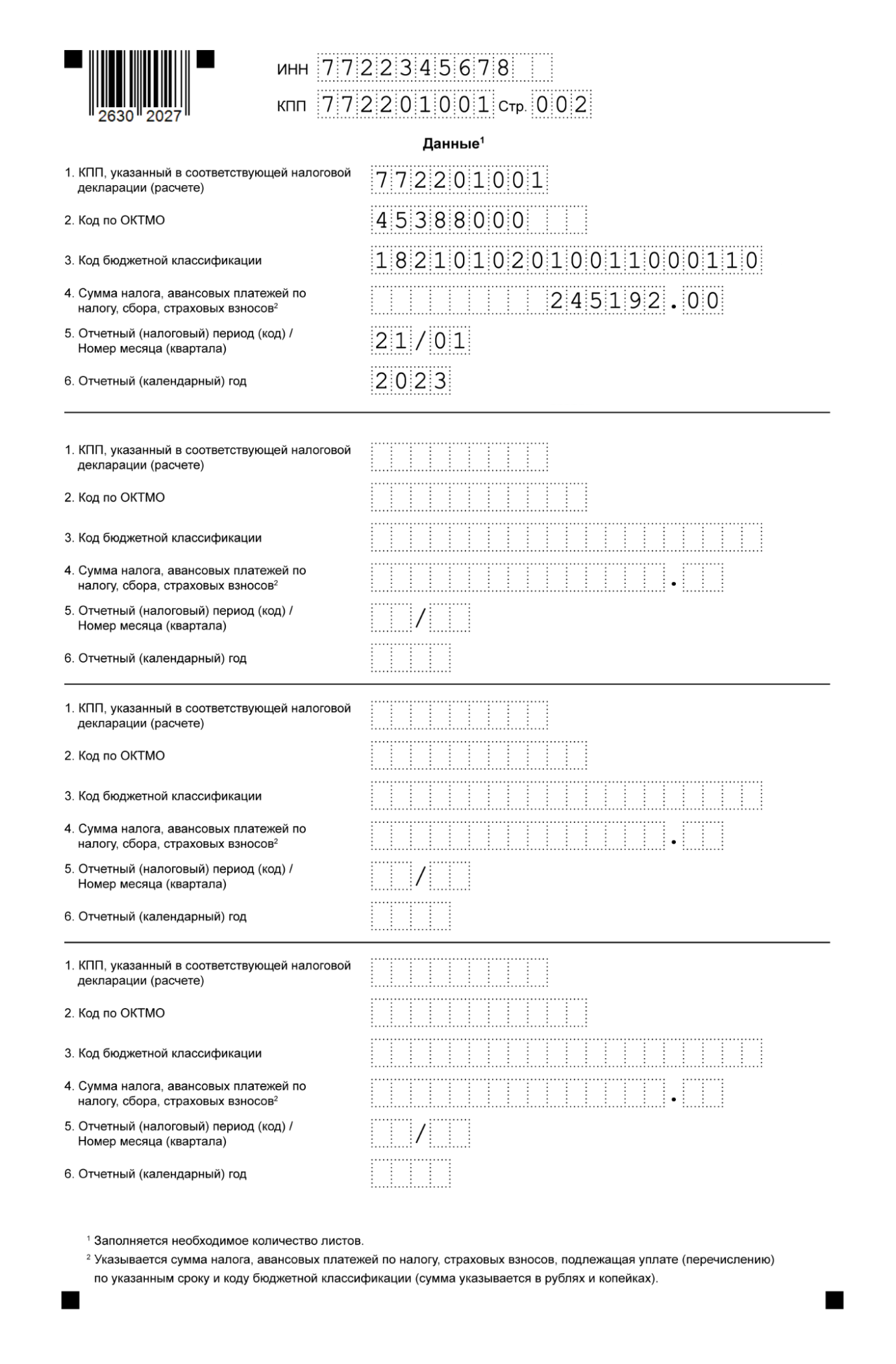

Если одно уведомление касается нескольких налогов, для каждого из них необходимо заполнить отдельный блок строк 1-6. В этом блоке указываются следующие данные: КПП организации, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода, номер месяца, отчетный период и календарный год.

Суммы в уведомлении надо отражать за каждый конкретный период, а не нарастающим итогом с начала года. Например, если по УСН за первый квартал исчислена сумма 2000 ₽, за полугодие (первый и второй кварталы) — 5000 ₽, то в уведомлении за второй квартал нужно указать 3000 ₽ (5000 – 2000 ₽).

Как подавать уведомления: в какие сроки и по каким налогам и взносам

| Налог/взносы | Период, за который надо подать уведомление | Крайний срок подачи уведомления | Код периода в уведомлении |

|---|---|---|---|

| НДФЛ | 01.01—22.01 | 25.01.2023 | 21/01 |

| 23.01—22.02 | 27.02.2023 | 21/02 | |

| 23.02—22.03 | 27.03.2023 | 21/03 | |

| 23.03—22.04 | 25.04.2023 | 31/01 | |

| 23.04—22.05 | 25.05.2023 | 31/02 | |

| 23.05—22.06 | 26.06.2023 | 31/03 | |

| 23.06—22.07 | 25.07.2023 | 33/01 | |

| 23.07—22.08 | 25.08.2023 | 33/02 | |

| 23.08—22.09 | 25.09.2023 | 33/03 | |

| 23.09—22.10 | 25.10.2023 | 34/01 | |

| 23.10—22.11 | 27.11.2023 | 34/02 | |

| 23.11—22.12 | 25.12.2023 | 34/03 | |

| 23.12—31.12 | 29.12.2023 | 34/04 | |

| Страховые взносы с выплат работникам | Январь | 27.02.2023 | 21/01 |

| Февраль | 27.03.2023 | 21/02 | |

| Апрель | 25.05.2023 | 31/01 | |

| Май | 26.06.2023 | 31/02 | |

| Июль | 25.08.2023 | 33/01 | |

| Август | 25.09.2023 | 33/02 | |

| Октябрь | 27.11.2023 | 34/01 | |

| Ноябрь | 25.12.2023 | 34/02 | |

| Авансы по налогу при УСН | 1 квартал | 25.04.2023 | 34/01 |

| 2 квартал | 25.07.2023 | 34/02 | |

| 3 квартал | 25.10.2023 | 34/03 | |

| Авансы по налогу на имущество организаций, транспортному налогу, земельному налогу — только для организаций | 1 квартал | 25.04.2023 | 34/01 |

| 2 квартал | 25.07.2023 | 34/02 | |

| 3 квартал | 25.10.2023 | 34/03 | |

| Аванс по ЕСХН | Полугодие | 25.07.2023 | 34/02 |

| Авансы по НДФЛ для ИП, уплачиваемые за себя | 1 квартал | 25.04.2023 | 34/01 |

| 2 квартал | 25.07.2023 | 34/02 | |

| 3 квартал | 25.10.2023 | 34/03 |

Сначала ФНС на своем сайте пояснила, что за подачу уведомления с опозданием или неподачу вовсе грозит штраф 200 ₽ за каждый документ. А потом выпустила письмо, в котором временно запретила инспекциям штрафовать компании и ИП за неподачу обычных и уточненных уведомлений до тех пор, пока ФНС не разъяснит, при каких условиях будет налагаться штраф.

Уведомление можно предоставить в электронном формате через оператора электронного документооборота (ЭДО) или через личный кабинет налогоплательщика.

Информацию, указанную в уведомлении, можно скорректировать в любой момент до истечения срока уплаты налога или взноса. Однако налоговые органы учитывают только сведения, предоставленные до даты подачи соответствующей декларации или расчета. В случае расхождения между данными в уведомлении и отчетности, верными будут считаться данные из отчетности.

Если налогоплательщик подал уведомление с ошибкой в реквизитах, ему следует подать новое уведомление с правильными реквизитами, только для той обязанности, в которой допущена ошибка.

Для изменения суммы следует придерживаться следующего подхода:

- Создать новое уведомление, например, через личный кабинет. В этом уведомлении повторить верные данные, такие как КПП, КБК, ОКТМО, период. Новую сумму указать непосредственно в поле суммы, а не как разницу между правильной суммой и той, что была указана в изначальном уведомлении.

- После подачи этого уведомления, система налоговой инспекции автоматически проведет корректировку.

Если необходимо внести изменения в другие данные, следует:

- Создать новое уведомление, повторив данные из неправильной строки, такие как КПП, КБК, ОКТМО, период, и установить сумму «0».

- В блоке строк 1-6 у нового уведомления указать правильные данные.

- После того как новое уведомление поступит в налоговую инспекцию, оно будет автоматически скорректировано.

На определенный срок уплаты следует представлять только одно уведомление, охватывающее все платежи, даже если на Единый налоговый счет (ЕНС) производились платежи по налогам и взносам несколькими отдельными суммами. Это обусловлено тем, что каждое последующее уведомление для данного срока и конкретного налога или взноса рассматривается как уточнение и замещает предыдущее уведомление.

Приведу пример: представим, что компания внесла на ЕНС три платежа в размере 2000 ₽, 3000 ₽ и 10 000 ₽ за налог на доходы физических лиц (НДФЛ) за период с 23 февраля по 22 марта 2023 года. Кроме того, за февраль было внесено два платежа в размере 5000 ₽ и 5000 ₽ за взносы. В этом случае необходимо подать одно уведомление до 27 марта и указать в нем сумму к уплате до 28 марта: 15 000 ₽ по НДФЛ и 10 000 ₽ по взносам.

Если будет представлено несколько уведомлений до 27 марта, налоговая инспекция учтет для уплаты только последние указанные суммы: 10 000 ₽ по НДФЛ и 5000 ₽ по взносам. Это приведет к возникновению недоимки, поэтому следует подавать новое уведомление с правильными суммами.

Если налогоплательщик не представит свою декларацию вовремя, налоговые органы вернут через 10 рабочих дней после истечения срока представления суммы, ранее рассчитанные на основе уведомления, на ЕНС.

Те, кто в 2023 году до сих пор не подавал уведомления об исчисленных суммах, могут оплачивать обычные платежки для каждого налога. При этом необходимо правильно заполнять платежки и указывать статус плательщика «02». Платежка должна содержать ИНН, КПП организации, КБК, ОКТМО, а в поле 107 – налоговый период. Поля 106 (основание платежа), 108 (номер) и 109 (дата документа) следует заполнять нулями.

Таким образом, несмотря на способ уплаты налогов и взносов, деньги сначала поступают на ЕНС, а затем налоговые органы распределяют их на соответствующие КБК в заданной последовательности.

С учетом нововведения с 2023 года, когда НДФЛ с доходов физических лиц уплачивается за «рваный» месяц, налоговая служба разъяснила, как правильно указывать период в поле 107 платежки. Например, по НДФЛ, удержанному за определенный период:

- с 01.01.2023 по 22.01.2023 — «МС.01.2023»;

- с 23.01.2023 по 22.02.2023 — «МС.02.2023» и так далее до ноября;

- с 23.11.2023 по 22.12.2023 —«МС.12.2023»;

- с 23.12.2023 по 31.12.2023 — «ГД.00.2023».

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Что можно сделать с переплатой по ЕНС

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата.

Если вам не принципиально, в счет какого платежа пойдет сумма, можете ничего не делать: положительное сальдо зачтут в ближайший платеж автоматически. Если же вид платежа для зачета актуален либо вы хотите вернуть деньги, есть два способа распорядиться положительным сальдо.

Способ 1. Зачесть переплату в счет:

- предстоящих платежей по налогам, сборам и взносам;

- исполнения решений налоговиков либо погашения налоговой задолженности, по которой истек срок взыскания, до вступления в силу судебного акта о восстановлении срока или о взыскании этих сумм;

- уплаты обязательных платежей за любое другое лицо, если надо погасить чужой долг.

Заявление о зачете теперь можно подать электронно через специализированного оператора или через личный кабинет налогоплательщика. Федеральная налоговая служба (ФНС) официально сообщила, что возможность подачи заявления в личных кабинетах индивидуальных предпринимателей и юридических лиц уже действует.

Общий срок подачи заявления о зачете не имеет ограничений. Однако стоит учесть, что налоги и взносы, указанные к уменьшению в декларации или расчете, включая уточненные, не могут быть зачтены и возвращены, если с момента их уплаты прошло более 3 лет. Эти суммы не учитываются в общей сумме задолженности на Единых налоговых счетах (ЕНС).

После получения заявления, налоговая служба обязана провести зачет на следующий рабочий день.

Если налоговая инспекция уже провела зачет в рамках предстоящей обязанности по уплате определенного налога, вы имеете возможность изменить свою позицию и подать заявление об отмене зачета частично или полностью. Процесс отмены зачета осуществляется последовательно, начиная с сумм, которые были зачтены в рамках уплаты налога с наиболее ранним сроком.

Однако если переплата была зачтена в рамках уплаты налога для другого лица или по другим основаниям, отменить такой зачет невозможно.

Важно отметить, что для погашения задолженностей, пеней и штрафов посредством переплаты больше не требуется подавать заявления. Сами налоговые органы должны автоматически списывать эти суммы за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

в случае заявления о возврате — в электронной форме или на бумаге.

Индивидуальные предприниматели (ИП) имеют возможность

- включить это заявление в свою декларацию по 3-НДФЛ;

- по решению налоговой инспекции о возмещении НДС или акциза;

- по решению ИФНС об упрощенном предоставлении вычета НДФЛ.

Налоговая инспекция обязана направить поручение о возврате налогов в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Федеральное казначейство, в свою очередь, обязано вернуть средства не позднее дня, следующего за днем получения такого поручения от налоговых органов.

Как заполнить платежку на перечисление ЕНП

Процедура заполнения платежного поручения для Единого налогового платежа (ЕНП) регламентирована Министерством финансов. По информации, предоставленной налоговой службой на промостранице, упрощенный способ состоит в создании платежки через сервис «Уплата налогов и пошлин». В этом случае достаточно указать ИНН/КПП плательщика и сумму платежа.

Дополнительные реквизиты и образец платежного поручения для ЕНП также предоставлены на соответствующей промостранице. Денежные средства следует перечислять на казначейский счет в Управлении Федерального казначейства по Тульской области. До 15 мая в качестве получателя указывается «Управление Федерального казначейства по Тульской области (Межрегиональная Инспекция Федеральной налоговой службы по управлению долгом)». С 15 мая в качестве получателя указывается Федеральное казначейство и предоставлены его банковские реквизиты:

- Статус плательщика — 01.

- КПП — всегда КПП организации, даже если платеж направляется за обособленное подразделение. Предприниматели не заполняют этот реквизит, так как у них нет КПП.

- КБК — 18201061201010000510.

- ОКТМО, УИН, основание платежа, налоговый период, номер документа, дата документа — 0.

- Очередность платежа — 5.

- Назначение платежа — Единый налоговый платеж.

Как ИП на УСН и ПСН уменьшить налог на уплаченные взносы

После внедрения Единого налогового платежа (ЕНП) предприниматели, привыкшие к ежеквартальной уплате фиксированных страховых взносов и применению их для уменьшения авансовых платежей или налога при УСН, а также для расчета стоимости патента, столкнулись с неожиданной проблемой. Оказалось, что простое уплаты взносов недостаточно.

Причина этой сложности связана с изменением даты, на которую считаются уплаченными налоги и взносы в бюджет. В 2022 году эта дата была днем представления платежки в банк. К тому же, можно было осуществлять досрочную уплату.

С 2023 года досрочная уплата ЕНП возможна, но деньги считаются учтенными на Едином налоговом счете (ЕНС) только после того, как Инспекция Федеральной налоговой службы (ИФНС) занесет их в состав совокупной обязанности на ЕНС. Это происходит в день уплаты налога или взноса, установленный Налоговым кодексом, и только если на ЕНС есть достаточное количество средств.

По сути, если налоги и взносы уже перечислены на ЕНС, и уведомление подано, но срок уплаты еще не наступил, они не считаются уплаченными в бюджет.

ИП будет списано с ЕНС на погашение фиксированных взносов только к 31 декабря текущего года. Если этот день является выходным, как было в 2023 году, то списание будет перенесено на ближайший рабочий день — 9 января 2024 года. А списание 1-процентных дополнительных пенсионных взносов за 2022 год состоится 3 июля 2023 года.

Учитывая, что у предпринимателей возникли вопросы по уменьшению платежей при УСН и стоимости патента на уплаченные взносы в 2023 году, Минфин и ФНС разработали соответствующий механизм.

Ситуация 1. ИП на УСН перечисляет взносы в составе ЕНП. Здесь возможны два варианта.

Вариант 1.

ИП до окончания каждого квартала:

• перечисляет фиксированные страховые взносы на Едином налоговом счете (ЕНС), например, 11 460,5 ₽ (45 842 ₽ / 4 квартала);

• подает запрос о зачете положительного баланса на ЕНС в счет уплаты фиксированных взносов за 2023 год. Это сделано с целью признания их как уплаченных. Срок для проведения зачета составляет 1 рабочий день. Однако рекомендуется осуществить уплату взносов за несколько дней до окончания квартала, а не в последний день, чтобы ФНС успела выполнить зачет. Такое запрос можно подать через личный кабинет налогоплательщика или через Территориальные контрольно-счетные палаты (ТКС), подписав его Усиленной квалифицированной электронной подписью (УКЭП).

Таким образом, уведомления об авансовых платежах по УСН за I квартал, полугодие и 9 месяцев будут подаваться ИП на сумму, уменьшенную на уплаченные взносы (11 460,5 ₽). Также авансовые платежи за каждый квартал и налог по УСН за 2023 год можно будет вносить с учетом вычета этой суммы.

Если ИП досрочно уплатит 1% дополнительных пенсионных взносов за 2022 год, например, в первом или втором квартале 2023 года, то также необходимо подать запрос о зачете, чтобы эти взносы были признаны уплаченными в указанный период. Таким образом, можно будет учесть эти взносы в целях уменьшения авансовых платежей по УСН.

Следует отметить, что этот подход действует только в случае наличия положительного баланса на ЕНС, который покроет все платежи по налогам и взносам в сроки их уплаты.

Вариант 2.

Индивидуальный предприниматель (ИП) перечисляет свои взносы в составе Единого налогового счета (ЕНП) и не выполняет дополнительных действий. В этом случае налоговая инспекция (ИФНС) списывает с ЕНП денежные средства в следующих сроках: фиксированные взносы за 2023 год — 9 января 2024 года, 1-процентные дополнительные пенсионные взносы за 2022 год — 3 июля 2023 года, а также за 2023 год — 1 июля 2024 года.

В результате такой операции ИП обязан полностью вносить авансовые платежи по упрощенной системе налогообложения (УСН) в течение 2023 года и налог за 2023 год. Что касается фиксированных взносов за 2023 год, он сможет учесть вычет лишь при уплате авансового платежа по УСН за первый квартал 2024 года.

Что касается 1-процентных дополнительных пенсионных взносов за 2022 год, возможность их учета для уменьшения авансового платежа по УСН существует лишь для третьего квартала 2023 года, а для дополнительных взносов за 2023 год — только для третьего квартала 2024 года. Очевидно, что данная ситуация не является выгодной для предпринимателя.

Ситуация 2. ИП на УСН перечисляет взносы отдельными платежками со статусом «02» на КБК взносов. Если все реквизиты в платежке указаны правильно, тогда ИФНС засчитает взносы уплаченными в периоде их перечисления. Заявления о зачете писать не надо.

Например, при ежеквартальной уплате фиксированных взносов на них раз в квартал можно уменьшать авансовые платежи и налог при УСН. А если 1-процентные дополнительные пенсионные взносы за 2023 год перечислить на ЕНС 31.12.2023, то на них тоже можно уменьшить налог при УСН за 2023 год. Но и в этой ситуации важно сохранять положительное сальдо на ЕНС по каждому сроку уплаты налога и взноса.

Для ИП на патенте порядок действий такой же, как и для ИП на УСН. Только для уменьшения стоимости патента ИП нужно дополнительно подать специальное уведомление. Лучше сделать это заранее, например не позже, чем за 20 рабочих дней до наступления срока платежа по патенту, чтобы ИФНС не отказала в уменьшении налога на взносы.

Понятно, что после перехода на ЕНС условия работы для ИП стали сложнее. И, видимо, опасаясь их недовольства, ФНС уже заявила, что она доработала сервис «Уплата налогов и пошлин».

В него включили две новые опции:

- Уплата фиксированных страховых взносов. Их можно вносить досрочно без подачи заявлений о зачете. Уменьшить авансовые платежи или налог при УСН и налог ПСН можно будет в периоде уплаты взносов. При этом также нужно соблюдать условие о сохранении положительного сальдо на ЕНС и на дату уплаты взносов, и на сроки их уплаты по НК.

- Уплата авансов вместо подачи уведомления. При правильно заполненной платежке на авансовые платежи при УСН из нее поступит информация об исчисленной сумме. А уведомление подавать не придется. Но если в платежке допущена ошибка, то, чтобы ее исправить, придется подать уведомление. Иначе никак.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо — это день, следующий за крайним сроком уплаты налогов, взносов, — и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов включительно.

Но, как я уже сказала, пеней не будет, пока ИФНС не сформируют окончательное сальдо ЕНС на 01.01.2023.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из 1/300 ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

- если просрочка по долгу не превышает 30 календарных дней, то исходя из 1/300 действующей ставки ЦБ;

- начиная с 31-го дня просрочки — исходя из 1/150 ставки ЦБ.

Преимущества нового порядка уплаты налогов

ФНС уверяла, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам:

- Станет проще вносить обязательные платежи. Вместо множества платежек на каждый вид налога и взноса с кучей реквизитов, в которых люди постоянно ошибаются, надо заполнить только одну платежку на перечисление ЕНП. В ней только ИНН и сумма к перечислению, а налоговики сами распределят эти деньги в счет уплаты налогов, взносов, пеней и так далее.

- Единый срок уплаты налогов и взносов, а также сдачи налоговой отчетности позволит не держать в голове несколько дат.

- Исключается ситуация, когда у плательщика одновременно есть задолженность по одним налогам и переплата по другим. Кроме того, больше не будет невыясненных платежей. Уточнения и зачеты будут происходить автоматически, а пени — начисляться на общую задолженность плательщика по ЕНС.

- Сократятся сроки для возврата налога и снятия блокировки по счету — все будут делать за один день.

- Плательщик будет всегда понимать свой баланс расчетов с бюджетом по всем налогам и взносам: либо у него переплата, либо недоимка. Вся детализация начислений и уплаты налогов видна в личном кабинете на сайте ФНС в режиме онлайн.

Но на деле оказалось не все так гладко:

- из-за технических проблем в программе налоговиков реальное сальдо ЕНС на 1 января 2023 г. пока доступно не всем. Лишь в июне ФНС открыла личные кабинеты для ИП, и они смогли увидеть там свое сальдо. А вот компании все еще кормят обещаниями о скором открытии их личных кабинетов;

- неразбериха с подачей и заполнением уведомлений. Многие допускают в них ошибки, неправильно исправляют и вынуждены опять подавать новое уведомление. К тому же мало кто понял, что нужно подавать только одно уведомление на все налоги и взносы по одному сроку уплаты. В результате при подаче нескольких уведомлений налоговики учитывают суммы только из последнего, а все предыдущие «затирают». И на ЕНС оказываются непонятные для плательщиков суммы;

- большая проблема возникла у ИП на УСН и ПСН с уменьшением налога на фиксированные взносы. Сначала было без лишних манипуляций просто так налог на взносы не уменьшить. Теперь осталось убедиться, облегчит ли работу ИП обновленный сервис ФНС.