Как правильно заполнить уведомление о рассчитанных суммах налогов

Компании и индивидуальные предприниматели (ИП) перечисляют большинство налогов, сборов и взносов в виде единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Однако в некоторых случаях требуется подать специальное уведомление, чтобы налоговые органы знали, какую сумму списывать с вашего ЕНС для уплаты определенного налога. Полное название этого документа — «уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов», кратко называемое уведомлением по ЕНП.

- Нормативная база

- Когда нужно подавать уведомление

- Когда уведомления не подаются

- Способы подачи уведомления

- Сроки подачи уведомления

- Как правильно заполнить уведомление по ЕНП

- Титульный лист

- Раздел «Данные»

- Коды отчетных периодов

- Примеры заполнения поля с отчетным периодом в уведомлении

- Как исправить ошибку в уведомлении

- Как заполнить корректировочное уведомление

- Какой штраф будет, если не подать уведомление

Нормативная база

- Пункт 9 статьи 58 Налогового кодекса РФ.

- Порядок заполнения уведомления, утвержденный приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

- Письма ФНС: от 31.01.2023 № БС-3-11/1180@, от 01.03.2023 № БС-4-21/2346@ (п. 1), от 14.03.2023 № БС-4-21/2873@ (п. 2), от 22.03.2023 № БС-4-11/338, от 25.03.2024 № БС-4-21/3309@.

- Памятка о ЕНС на сайте налоговой службы.

Когда нужно подавать уведомление

Уведомление подается в инспекцию ФНС, если срок уплаты налога наступает раньше срока сдачи отчетности по нему или если отчетность не требуется по закону. Ниже приведены случаи, когда необходимо подавать уведомления.

| Налог или взнос | Период подачи уведомления |

|---|---|

| НДФЛ, уплачиваемый налоговыми агентами | С 1-го по 22-е число текущего месяца и с 23-го по последнее число текущего месяца |

| Страховые взносы с выплат работникам по единому тарифу | За первый и второй месяцы квартала (январь, февраль, апрель, май, июль, август, октябрь, ноябрь) |

| Авансовые платежи по УСН | За первый квартал, полугодие, 9 месяцев |

| Налог на имущество организаций | За первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал), год |

| Транспортный налог | За первый, второй, третий кварталы, год |

| Земельный налог | |

| ЕСХН | За полугодие |

| Авансовые платежи по НДФЛ у ИП на ОСН | За первый квартал, полугодие, 9 месяцев |

| Налог на прибыль с дивидендов и доходов нерезидентов | За первый и второй месяц квартала и декабрь |

Когда уведомления не подаются

| Налог или взнос | Причина, по которой уведомление не подается |

|---|---|

| Налог на прибыль организаций | Декларации сдаются раньше срока уплаты, налоговая видит сумму к списанию |

| НДС | |

| Налог по УСН за год | |

| ЕСХН за год | |

| НДФЛ за год у ИП на ОСН | |

| Страховые взносы с выплат работникам за третий месяц квартала | Расчет подается раньше срока уплаты |

| Фиксированные и дополнительные страховые взносы ИП за себя | Суммы известны налоговым органам из НК или годовой декларации |

| Налог по АУСН | Налоговая сама рассчитывает сумму к уплате |

| Налог по ПСН | Сумма налога равна стоимости патента, известной налоговым органам |

| Взносы на травматизм | Платятся в Социальный фонд, а не в налоговую |

Если исчисленный налог равен нулю, уведомление также не подается.

Вам может быть интересно — Как счёт 51 делает бухучёт удобным и понятным

Способы подачи уведомления

- Электронно через спецоператора, с использованием усиленной квалифицированной электронной подписи.

- Через личный кабинет на сайте ФНС.

- На бумаге, если численность персонала за предыдущий год не превышает 100 человек.

Сроки подачи уведомления

Уведомление должно быть подано не позднее 25-го числа месяца, в котором наступает срок уплаты налога. Если 25-е число выпадает на выходной, уведомление подается в ближайший рабочий день. Например, уведомление по страховым взносам за июль в 2024 году должно было быть сдано до 26 августа, так как 25 августа — это воскресенье.

Для налоговых агентов по НДФЛ установлены отдельные сроки подачи: дважды в месяц.

| Период | Крайний срок подачи уведомления |

|---|---|

| С 1-го по 22-е число месяца | 25-е число текущего месяца |

| С 23-го по последнее число месяца | 3-е число следующего месяца |

| С 23 декабря по 31 декабря | Последний рабочий день года |

Как правильно заполнить уведомление по ЕНП

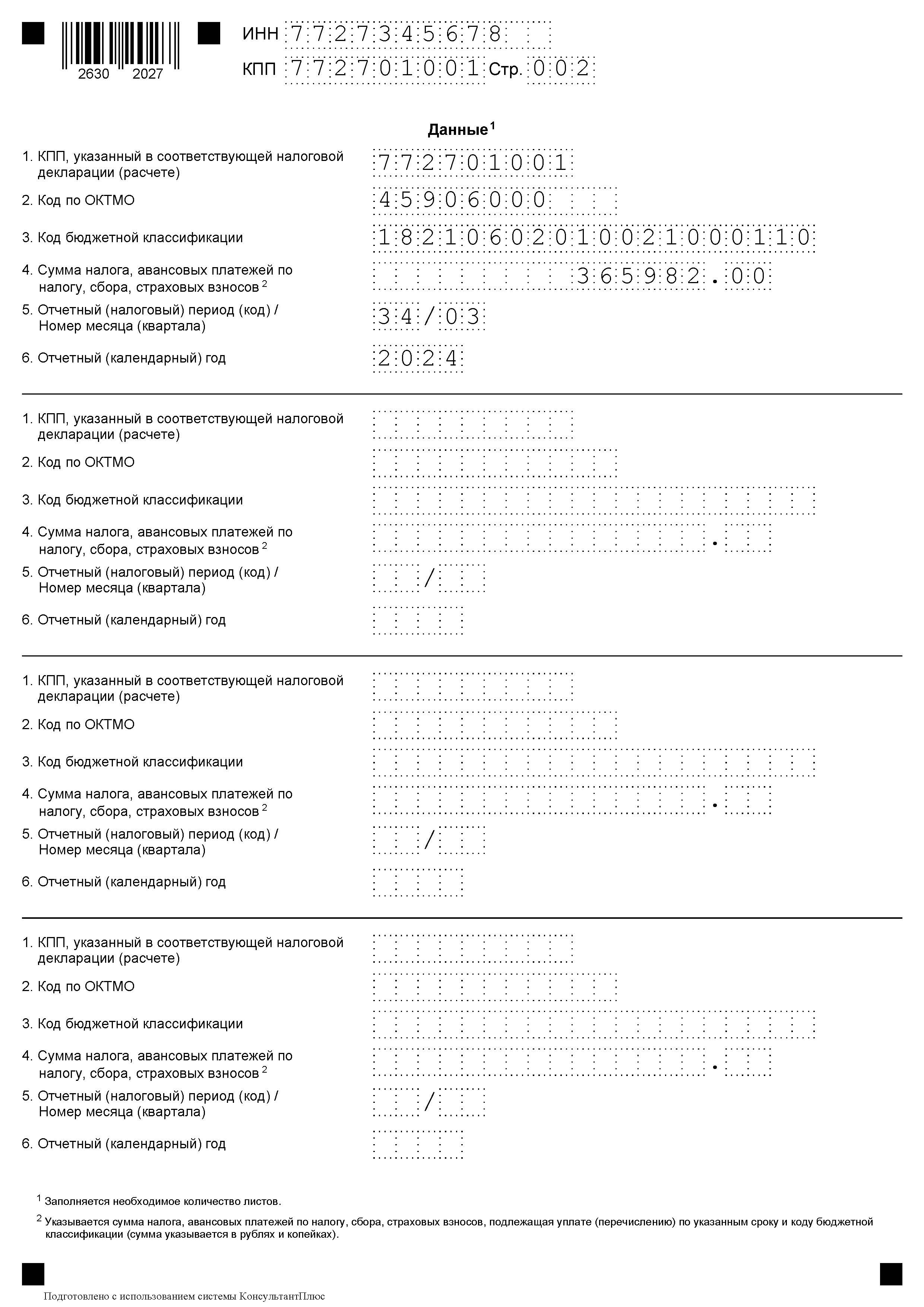

Уведомление состоит из титульного листа и раздела «Данные», включающего несколько блоков из шести строк. Каждый налог указывается в отдельном блоке строк 1—6, то есть одно уведомление может охватывать несколько платежей.

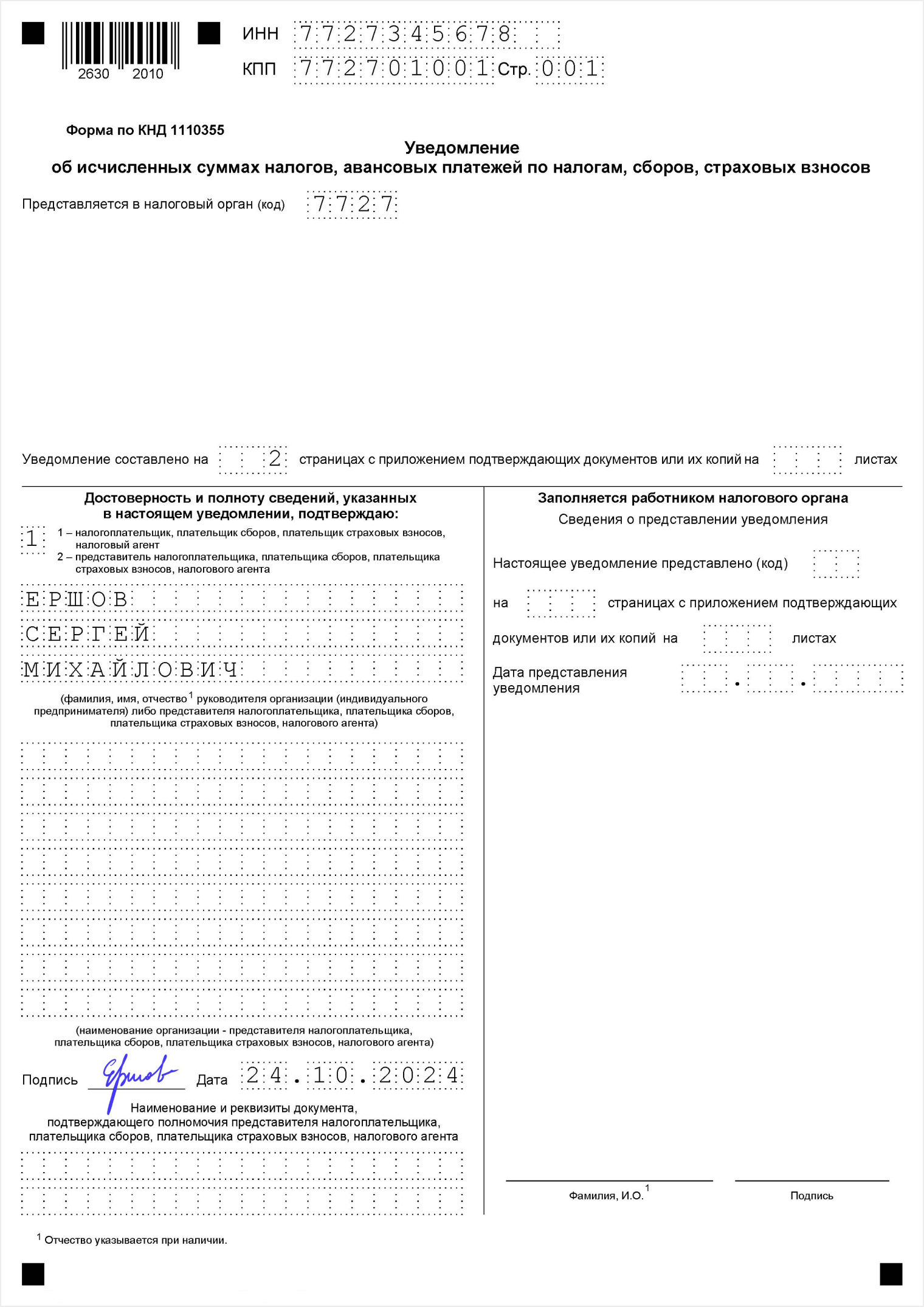

Титульный лист

В верхней части титульного листа указываются ИНН, а для организации дополнительно — КПП. В поле «Представляется в налоговый орган» вписывается четырехзначный код инспекции, в которую подается уведомление. Узнать этот код можно через онлайн-сервис «Определение реквизитов ИФНС» на сайте налоговой службы.

Ниже указывается количество страниц в уведомлении. В разделе «Достоверность и полнота сведений…» отмечается, кто подтверждает информацию — плательщик или его представитель. Для этого ставится код: 1 — плательщик, 2 — представитель. Затем вписываются ФИО руководителя компании или предпринимателя либо данные представителя, а также контактный телефон. Если уведомление подает представитель, необходимо указать реквизиты документа, подтверждающего его полномочия.

Раздел «Данные»

- Поле «КПП»: Заполняется только организациями. Если уведомление касается НДФЛ, удержанного с доходов работников обособленного подразделения, указывается КПП по месту нахождения этого подразделения или по месту учета компании, являющейся ответственным лицом.

- Поле «Код по ОКТМО»: Указывается код по месту уплаты налога. Это может быть адрес прописки ИП, адрес компании, обособленного подразделения или недвижимости, если налоговая база рассчитывается по кадастровой стоимости. Узнать ОКТМО можно через специальный сервис ФНС.

- Поле «Код бюджетной классификации» (КБК): Здесь указывается КБК конкретного налога. Если в уведомлении указан неправильный КБК или код налога, по которому уведомление не требуется, будет получено сообщение: «По КБК ХХХХХХХХХХХХХХХХХХ предоставление уведомления невозможно».

- Поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов»: Здесь указывается сумма исчисленного платежа за конкретный период.Например, по УСН за первый квартал начислена сумма 1000 ₽, за полугодие (первый и второй кварталы) — 4000 ₽, за 9 месяцев — 7000 ₽. В уведомлении за третий квартал нужно указать 3000 ₽ (7000 ₽ − 4000 ₽).В уведомлениях по УСН «Доходы минус расходы», налогу на прибыль для компаний и НДФЛ для ИП на ОСН за полугодие и девять месяцев могут быть суммы с отрицательным значением. Это происходит, если авансовый платеж за полугодие меньше, чем за первый квартал.

- Поле «Отчетный (налоговый) период (код) / Номер месяца (квартала)»: Здесь указывается период, за который начислен платеж. Если указать его неправильно, например, месячный период вместо квартального, вы получите уведомление, что указанный отчетный период невозможен для данной налоговой обязанности.

Вам может быть интересно — УСН: какие изменения ждут с 2025 года

Коды отчетных периодов

| Код | Период |

|---|---|

| 21 | Первый квартал |

| 31 | Полугодие (второй квартал) |

| 33 | Девять месяцев (третий квартал) |

| 34 | Год (четвертый квартал) |

Номер месяца — это порядковый номер месяца внутри квартала: 01, 02 или 03. Номер квартала — это порядковый номер квартала в году: 01, 02, 03, 04.

Примеры заполнения поля с отчетным периодом в уведомлении

| Вид платежей | Что указывать в уведомлении | Пример |

|---|---|---|

| Месячные платежи (страховые взносы, налог на прибыль) | Код периода и номер месяца в квартале: 01, 02, 03 | Страховые взносы за работников за август — 33/02 |

| Ежеквартальные платежи (авансы по УСН, налог на имущество, транспортный и земельный налоги) | 34 и номер квартала | Аванс по УСН за 9 месяцев — 34/03 |

| НДФЛ | Указать период и номер месяца в квартале: 01, 02, 03; либо 11, 12, 13 для второго периода | НДФЛ с 1 по 22 сентября — 33/03; с 23 по 30 сентября — 33/13 |

Эти рекомендации помогут вам правильно заполнить уведомление по ЕНП, избегая ошибок и обеспечивая своевременную уплату налогов.

Поле «Отчетный (календарный) год». Тут укажите год, к которому относится период, за который исчислен платеж.

На несколько налогов можно подать одно уведомление

Вам может быть интересно — Как заполнить декларацию при закрытии ИП на УСН

Одно уведомление может охватывать сразу несколько налогов, при этом для каждого из них заполняется отдельный блок строк (1—6). Это упрощает процесс подачи уведомлений, позволяя экономить время и уменьшать количество документов.

Как исправить ошибку в уведомлении

Если в уведомлении обнаружена ошибка, необходимо подать уточненное уведомление. Оно заменит собой ранее поданный документ.

Срок для подачи корректировочного уведомления не установлен, но чем раньше вы его подадите, тем быстрее налоговая сможет правильно распределить платежи.

Как заполнить корректировочное уведомление

В зависимости от того, где была допущена ошибка, нужно указать:

- Ошибка в сумме налога: впишите корректную сумму налога.

- Ошибка в КБК, ОКТМО или других реквизитах:

- Сначала заполните блок с неправильными данными, указав в графе суммы налога «0».

- В следующем блоке внесите правильные реквизиты и укажите верную сумму налога.

Какой штраф будет, если не подать уведомление

За несвоевременную подачу уведомления установлен штраф в размере 200 ₽ за каждый документ. Однако ФНС разъяснила, что санкции пока не будут применяться до тех пор, пока налоговые органы не определят условия для наступления ответственности.

Вам может быть интересно — Сколько стоит открыть ИП

Если уведомление не подано вовремя, налоговая не сможет правильно распределить уплаченные вами средства по соответствующим налогам, что может привести к начислению пени. Но до конца 2024 года действует мораторий на начисление пени за несвоевременную подачу уведомления.