Как правильно оформить товарно-транспортную накладную

Товарно-транспортная накладная, ТТН, по форме № 1-Т — это первичный учетный документ бухгалтерского и налогового учета. Изначально он был нужен для учета движения ТМЦ — товарно-материальных ценностей — и расчетов за их перевозки автомобильным транспортом.

Но сейчас для расчетов за перевозку грузов применяют транспортную накладную. А продажу, отпуск или отгрузку ТМЦ удобнее оформлять товарной накладной по форме № ТОРГ-12 или УПД — универсальным передаточным документом — там нет лишнего транспортного раздела. Поэтому большинство компаний и ИП применять ТТН не обязаны.

Нормативная база

- Подп. 1 п. 1 ст. 10.2 закона от 22.11.1995 № 171-ФЗ.

- Пп. 6 и 7 ч. 2 ст. 9 закона о бухучете.

- П. 2 письма Росалкогольрегулирования от 31.01.2017 № 2148/03-04.

- Письмо Минфина от 28.08.2018 № 03-03-06/1/61110.

Когда нужно заполнять ТТН

По закону ТТН, товарно-транспортная накладная по форме № 1-Т, — один из сопроводительных документов, подтверждающих легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции. Поэтому ТТН нужно оформлять при перевозке этой продукции любыми видами транспорта.

Грузоотправитель составляет ТТН при всяком перемещении алкоголя, даже при перевозке между своими подразделениями. Использует он собственный транспорт или нанимает перевозчика, не важно.

Составление ТТН не освобождает от оформления транспортной накладной, если заключен договор на перевозку груза автомобильным транспортом.

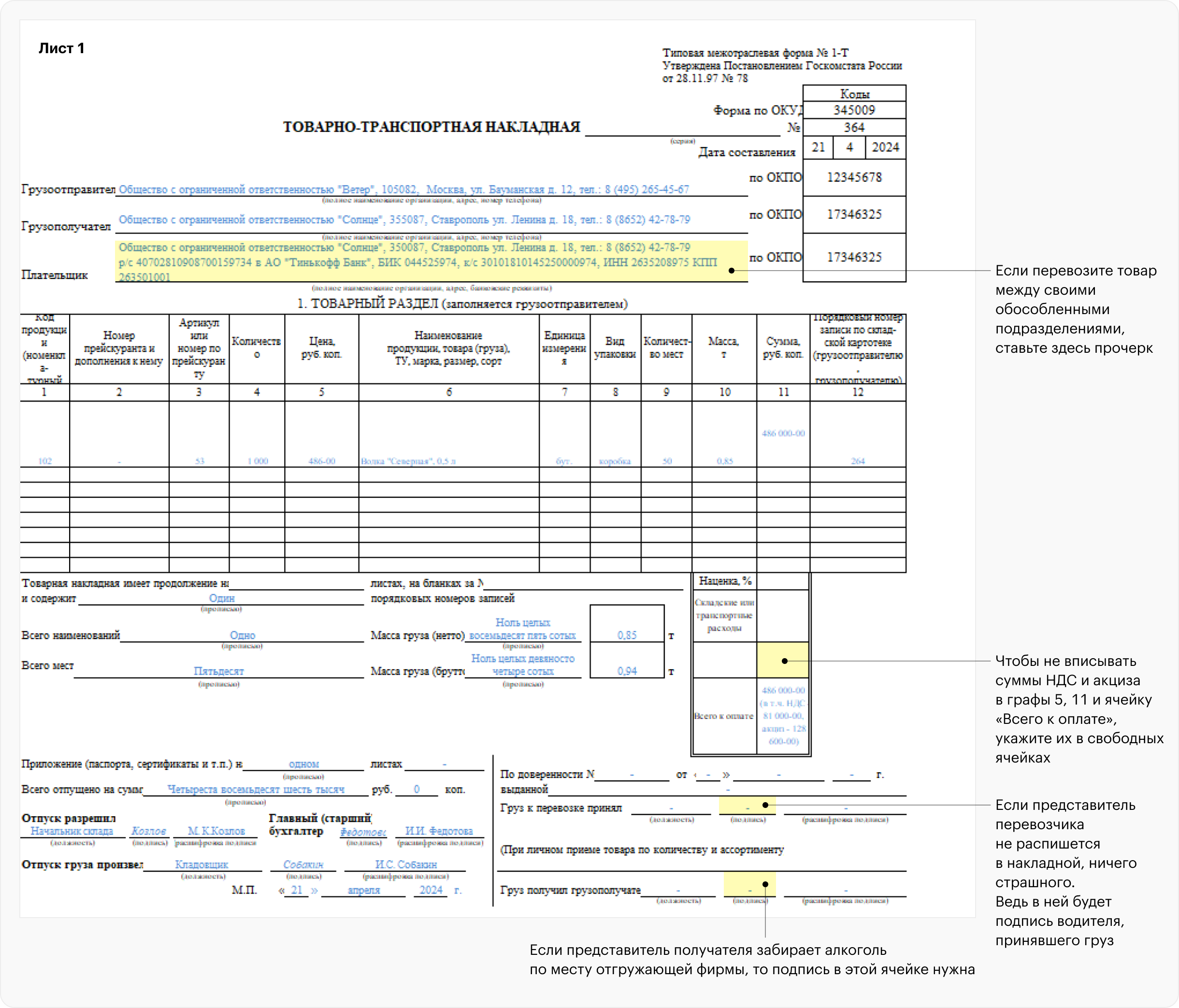

Как заполнить ТТН: образец

Заголовочная часть. В таблице укажите номер и дату составления документа.

Строка «Грузоотправитель». Здесь укажите наименование и адрес вашей организации как в уставе, номер телефона.

Строка «Грузополучатель». Сюда внесите сведения о грузополучателе. Это может быть ваш покупатель или даже ваша же организация, если перевозите алкоголь из одного обособленного подразделения в другое.

Строка «Плательщик». Тут пишите полное наименование фирмы-покупателя, ее юридический адрес и банковские реквизиты.

Напротив каждой из этих строк в табличной части укажите коды ОКПО.

Товарный раздел. В нем данные из отгрузочного документа. Обычно это накладная ТОРГ-12, а при перевозке между своими подразделениями — ТОРГ-13.

В табличной части товарного раздела приведите данные о каждом товаре, который отгружаете:

- В графе 1 — номенклатурный номер товара или его код при наличии.

- В графах 2, 3 — номер прейскуранта цен, если он утвержден в компании, и артикул, если он присвоен товару.

- В графах 4, 5 — количество и цену за единицу по каждому наименованию товара. Цену можно указать с учетом НДС и акциза с оговоркой «в т. ч. НДС —…, акциз —…».

- В графе 6 — наименование товара.

- В графе 7 — единицу измерения по Общероссийскому классификатору единиц измерения (м³, кг, л, шт., бут. и тому подрбное).

- В графе 8 — вид упаковки, например коробка, ящик, бочка, пакет. Если груз не упакован, то можно сокращенно указать «н/у».

- В графе 9 — количество грузовых мест.

- В графе 10 — общий вес каждого наименования товара в тоннах.

- В графе 11 — общую стоимость каждого наименования товара. Можно с оговоркой «в т. ч. НДС —…, акциз —…».

- В графе 12 — порядковый номер записи, по которому отпуск товара отражен в складской картотеке.

- В строке «Всего к оплате» — общую сумму к оплате с учетом НДС и акциза.

Если у товарного раздела несколько листов, под таблицей цифрами укажите их количество, не считая первый.

Под таблицей приведите прописью следующие итоговые сведения о грузе и документах на него:

- Количество порядковых номеров записей на всех листах ТТН.

- Количество наименований.

- Количество мест.

- Массу груза в нетто- и брутто-оценке в тоннах с точностью до 0,01 т.

- Количество листов, на которых оформлены паспорта качества, сертификаты и прочее.

- Итоговую стоимость товаров.

Впишите данные доверенности, выданной покупателем/получателем продукции, если ее с вашего склада забирает его представитель.

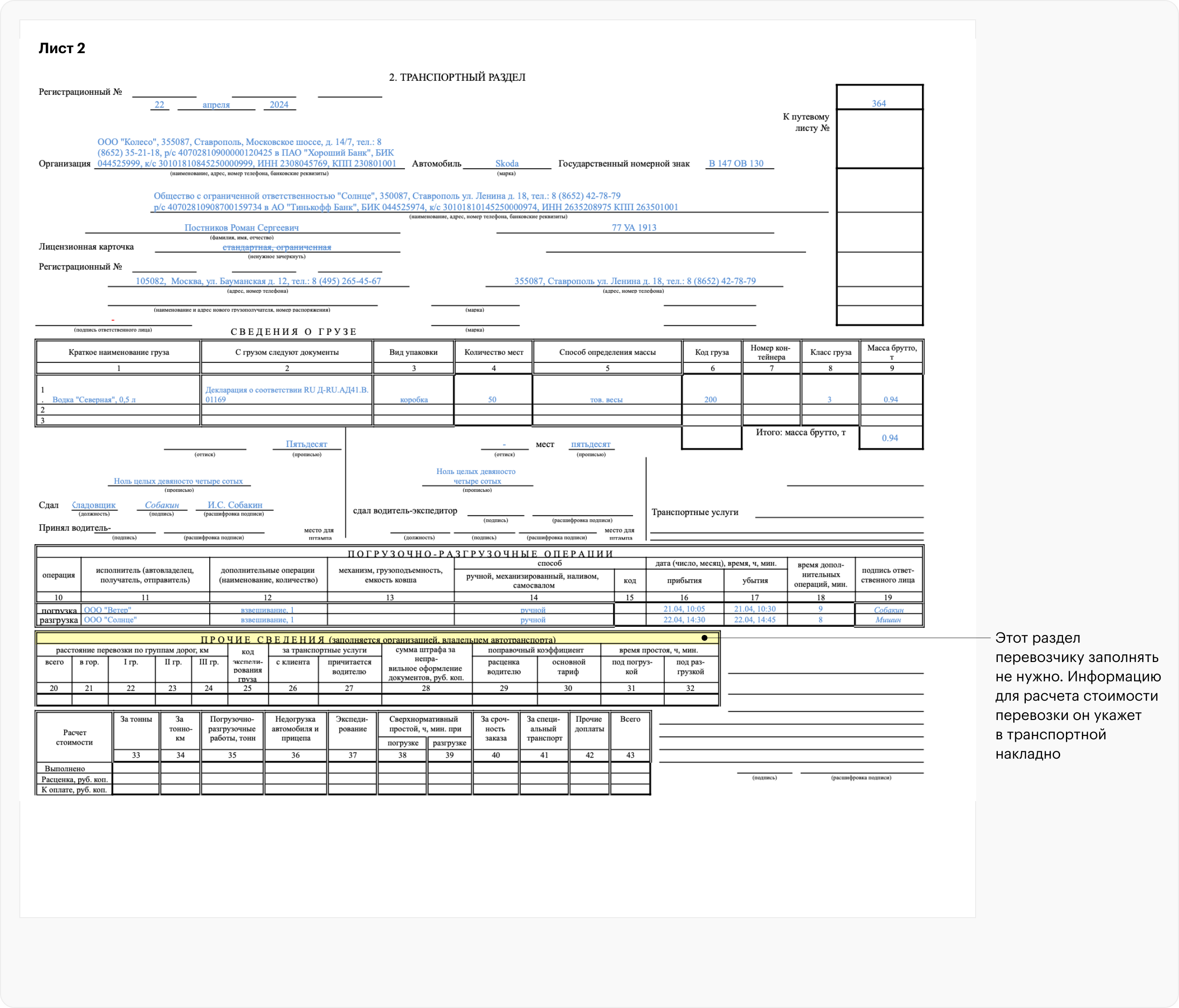

Транспортный раздел. Изначально был нужен для расчетов за перевозки автомобильным транспортом. Но теперь для этих целей должна применяться транспортная накладная — бумажная или электронная . Тем не менее лучше заполнить транспортный раздел ТТН. Внесите туда данные о перевозчике, автомобиле, водителе и грузе. При перевозке своим транспортом в строке «Организация» будет указан сам грузоотправитель, а строка «Заказчик» останется пустой. Поля, предназначенные для расчета стоимости перевозки, не заполняют.

Кто должен подписывать ТТН

В товарном разделе ТТН обязательно должны расписаться:

- Работник организации, отгружающей продукцию, который уполномочен разрешать отгрузку. Это, например, руководитель фирмы, начальник склада.

- Главный или старший бухгалтер отгружающей компании.

- Работник, который непосредственно отгрузил алкоголь.

- Представитель получающей организации — в строке «Груз получил грузополучатель», если продукцию передали в месте нахождения грузополучателя. Если алкоголь отгружают на склад, получатель должен расписаться в строке «Принял» транспортного раздела ТТН, а не товарного.

Все подписи в ТТН должны быть собственноручными. Использовать факсимиле в первичных документах нельзя . Рядом с каждой подписью укажите должность и ФИО подписавшего.

На ТТН надо ставить печать, только если в уставе компании сказано про ее использование. Однако отсутствие печати в ТТН налоговых и иных рисков не влечет, потому что этого реквизита нет в перечне обязательных .

Чем грозит отсутствие ТТН

Если полиция или сотрудники Росалкогольтабакконтроля обнаружат, что алкоголь перевозят без ТТН, нарушителю грозит конфискация продукции и штраф :

- Для руководителей компаний — от 10 000 до 15 000 ₽.

- Для малых предприятий — от 100 000 до 150 000 ₽.

- Для средних и крупных компаний — от 200 000 до 300 000 ₽.

Налоговых или гражданско-правовых последствий из-за отсутствия ТТН не будет, потому что оформить передачу товара можно и с помощью других документов, например использовать форму ТОРГ-12 или УПД. А для расчетов за перевозку обязательно составляют товарную накладную. Именно она и договор на перевозку считаются документами, подтверждающими транспортные расходы в налоговом учете.